Wajib Pajak bisa menyampaikan perpajangan waktu pelaporan SPT Tahunan Badan sampai dengan bulan Juni. Sebagaimana diatur dalam ketentuan dan peraturan perpajakan yang berlaku.

Ketentuan terkait permintaan perpanjangan penyampaian waktu SPT Tahunan Badan bisa di cek di KUP Pasal 3 dan Perdirjen Pajak No PER-21/PJ/2009.

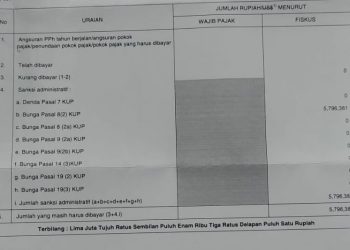

Yang menjadi pertanyaan adalah, berapa besaran angsuran PPh 25 yang harus di bayarkan oleh wajib pajak yang melakukan perpanjangan SPT Tahunan.

Berapa besaran angsuran yang di bayarkan mulai dari batas waktu normal pelaporan SPT hingga berakhir masa perpanjangan SPT tersebut?

Berdasarkan KEP-537 Tahun 2000 Pasal 5 disebutkan beberapa hal sebagai berikut :

SPT Sementara

Salah satu syarat penyampaian permohonan perpanjangan spt adalah membuat laporan keuangan atau pelaporan spt sementara.

Sehingga besarnya angsuran PPh 25 didasarkan pada perhitungan sementara yang di lakukan oleh Wajib Pajak pada saat menyampaikan permohonan perpanjangan waktu SPT Tahunan.

Pasal 5 Kep 537 Tahun 2000 menyebutkan bahwa :

besarnya Pajak Penghasilan Pasal 25 untuk bulan-bulan mulai batas waktu penyampaian Surat Pemberitahuan Tahunan sampai dengan bulan sebelum disampaikannya Surat Pemberitahuan Tahunan tersebut adalah sama dengan besarnya Pajak Penghasilan Pasal 25 yang dihitung berdasarkan Surat Pemberitahuan Tahunan sementara yang disampaikan Wajib Pajak pada saat mengajukan permohonan ijin perpanjangan.

Sehingga perhitungan sementara tersebut digunakan sebagai dasar untuk menghitung besaran angsuran PPh 25 selama periode seelsai nya batas waktu spt tahunan hingga dilaporkan nya spt.

Setelah SPT Dilaporkan

Setelah SPT Dilaporkan, maka besaran angsuran PPh Pasal 25 dihitung kembali berdasarkan SPT yang sebenarnya.

Dasar perhitungan yang digunakan untuk tahun berjalan adalah berdasarkan SPT Tahunan yang sebenarnya. bukan lagi yang spt sementara pada saat keperluan Perpanjangan spt tahunan.

jika perhitungan nya lebih besar dari yang sementara, maka atas kekurangannya pembayaran sementara tersebut harus di setor.

Atas kekurangan tersebut terutang sanksi administrasi berupa denda bungan pasal 19 ayat (1) UU KUP.

Jika Perhitungan Lebih

Jika pada saat perhitungan angsuran PPh 25 sementara ternyata lebih setor, maka wajib pajak dapat melakukan pemindahbukuan setoran ke masa masa pajak lainnya.

nah itulah diatas poin poin penting bagaimana cara menghitung angsuran pph 25 atas wajib pajak yang melakukan perpanjangan jangka waktu pelaporan spt tahunan badan.