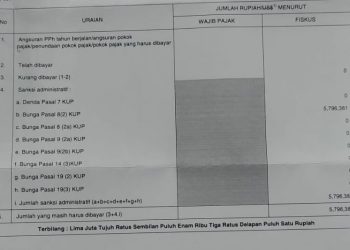

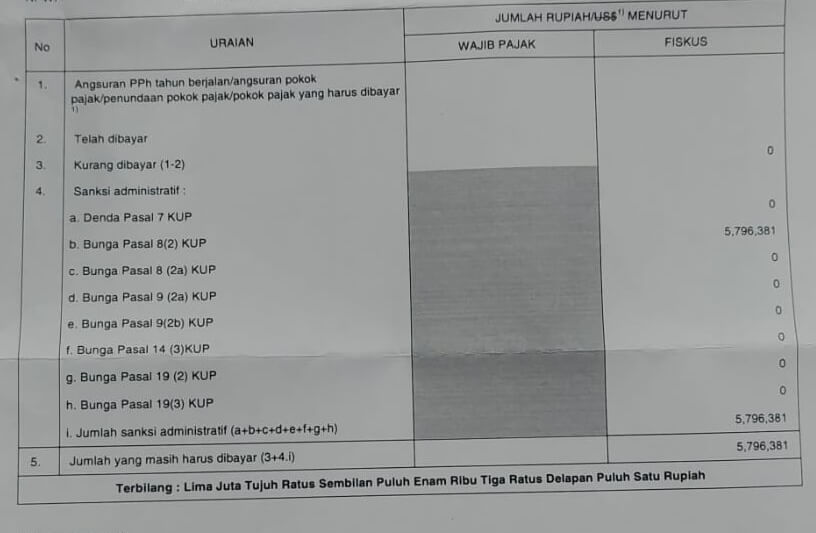

Bagaimana cara menghitung sanksi administrasi pajak berupa Bunga Pasal 9 ayat (2)a Undang Undang KUP?

Mungkin satu dari teman teman disini pernah menerima surat denda tagihan pajak dari KPP. Dalam dokumen tersebut tertuang sanksi administrasi : Bunga Pasal 9 Ayat 2a KUP. Kemudian anda bertanya tanya darimana kah perhitungan sanksi tersebut? trus kenapa bisa kena sanksi tersebut?

Nah disini sebenarnya teman teman bisa mengetahui darimana angka angka tersebut dan bagaimana cara nya menghitung.

Dalam artikel kali ini kami akan memberikan contoh bagaimana cara menghitung sanksi bunga pasal 9 ayat 2a Undang Undang Ketentuan Umum Perpajakan. Saya akan memberikan contoh perhitungan yang baru sejak berlaku Undang Undang HPP yang menggunakan tarif bunga berdasarkan KMK menteri keuangan.

Berikut uraian lengkapnya :

Perbedaan Pasal 9 Ayat 2a dengan Pasal 9 Ayat 2b.

| Tahunan | Masa | |

| Pembetulan SPT | Pasal 8 ayat 2 | Pasal 8 ayat 2a |

| Pembayaran | Pasal 9 ayat 2b | Pasal 9 ayat 2a |

Perbedaan Pasal 9 Ayat 2a dan Pasal 9 Ayat 2b adalah sanksi administrasi berupa bunga yang diberikan kepada wajib pajak apabila melakukan penyetoran pajak melewati batas waktu jatuh tempo pembayaran. Pasal 9 ayat 2a untuk PPh Tahunan orang pribadi maupun badan sedangkan Pasal 9 ayat 2b adalah untuk pembayaran Masa.

Bunga Pasal 9 Ayat 2a karena apa?

Misalnya gini, Saya terlambat menyetorkan PPH Tahunan badan yang seharusnya paling lambat tanggal 31 April kemudian disetorkan pada 1 Juni maka atas pembayaran tersebut karena karena melewati batas jangka waktu penyetoran PPh Badan maka akan dikenakan sanksi administrasi berupa bungan sesuai pasal 9 ayat 2a Undang Undang Ketentuan Umum Perpajakan.

Pembayaran atau penyetoran pajak sebagaimana dimaksud pada ayat (1), yang dilakukan setelah tanggal jatuh tempo pembayaran atau penyetoran pajak, dikenai sanksi administrasi berupa bunga sebesar tarif bunga per bulan yang ditetapkan oleh Menteri Keuangan yang dihitung dari tanggal jatuh tempo pembayaran sampai dengan tanggal pembayaran, dan dikenakan paling lama 24 (dua puluh empat) bulan serta bagian dari bulan dihitung penuh 1 (satu) bulan

Pasal 9 Ayat 2a UU KUP

Cara Menghitung Sanksi Administrasi Pajak Pasal 9 Ayat 2a UU KUP

Undang-Undang Ketentuan Umum dan Tata Cara Perpajakan (UU KUP) di Indonesia mengatur berbagai aspek perpajakan, termasuk sanksi administrasi yang dikenakan kepada wajib pajak yang tidak memenuhi kewajiban perpajakan. Salah satu ketentuan penting dalam UU KUP adalah Pasal 9 Ayat 2a yang mengatur tentang sanksi administrasi pajak. Berikut adalah cara menghitung sanksi administrasi pajak berdasarkan ketentuan tersebut.

Pengertian Sanksi Administrasi Pajak

Sanksi administrasi pajak adalah denda atau penalti yang dikenakan kepada wajib pajak yang tidak memenuhi kewajiban perpajakan, seperti keterlambatan dalam penyampaian SPT (Surat Pemberitahuan) atau pembayaran pajak. Sanksi ini bertujuan untuk mendorong kepatuhan wajib pajak dan menjaga keadilan dalam sistem perpajakan.

Dasar Hukum

Pasal 9 Ayat 2a UU KUP menyatakan bahwa sanksi administrasi dikenakan atas keterlambatan pembayaran pajak PPh spt tahunan. Besaran sanksi ini ditentukan berdasarkan, jumlah bulan keterlambatan, tarif bunga dari jumlah pajak yang terutang.

Rumus Menghitung Sanksi Administrasi Pajak

Sanksi administrasi pajak dihitung dengan rumus sebagai berikut:

- Sanksi Administrasi = (Jumlah Pajak Terutang) x (Persentase Sanksi) x (Lama Keterlambatan)

Persentase Sanksi

Berdasarkan ketentuan Pasal 9 Ayat 2a, persentase sanksi administrasi adalah mengacu pada Keputusan Menteri Keuangan yang berisi tarif bunga sanski administrasi. dihitung sejak mulainya berakhir batas pembayaran.

Misalnya gini, batas penyetoran PPh SPT Tahunan Badan adalah 31 April 2024, maka untuk menentukan tarif bunga sanksi administrasi nya adalah cari yang berlaku tanggal 1 Mei 2024. situs cek tarif bungan disini

Contoh Perhitungan

Misalkan seorang wajib pajak terlambat menyetorkan PPh SPT (Tahun Pajak 2023) dan terutang pajak sebesar Rp 10.000.000 dengan keterlambatan 3 bulan.

- Menghitung Sanksi Pasal 9 ayat 2a:

- Sanksi = Rp 10.000.000 x 0,99% x 3 bulan

- Sanksi = Rp 297.000

Kesimpulan

Menghitung sanksi administrasi pajak berdasarkan Pasal 9 Ayat 2a UU KUP memerlukan pemahaman tentang jumlah pajak terutang, persentase sanksi, dan lama keterlambatan. Dengan mengikuti langkah-langkah di atas, wajib pajak dapat menghitung sanksi yang harus dibayarkan dengan tepat. Penting bagi wajib pajak untuk selalu memenuhi kewajiban perpajakan tepat waktu untuk menghindari sanksi yang merugikan.