Dalam Undang-Undang Nomor 6 Tahun 1983 tentang ketentuan umum perpajakan sebagai mana telah di ubah dalam Undang Undang Harmonisasi Peraturan Perpajakan, sanksi administrasi pajak di bagi dalam 3 kategori, yaitu :

- Bunga;

- Denda ; dan

- Kenaikan

Nah, dalam artikel kali ini saya akan memberikan contoh cara menghitung besarnya sanksi administrasi pajak berupa bunga. Sanksi berupa bunga di berikan atas pembayaran atau penyetoran pajak yang dilakukan setelah tanggal jatuh tempo.

Disini anda akan mengetahui informasi tentang cara menghitung sanksi bunga pajak berdasarkan ketentuan yang berlaku. Hal hal penting yang dapat anda pelajari dalam artikel ini diantaranya adalah :

- Cara Menentukan Jenis Sanksi (Pasal)

- Cara Menentukan Mulai Bulan Terlambat

- Cara Menentukan KMK yang digunakan

- Cara Menghitung Besarnya Sanksi

- Cara Melunasi STP Pajak

Pembayaran dan penyetoran pajak yang dilakukan setelah tanggal jatuh tempo akan dikenakan sanksi administrasi berupa bunga. Tarif bunganya ditetapkan oleh Menteri Keuangan.

sebagaimana diatur dalam Undang Undang Ketentuan Umum Perpajakan Pasal 9 ayat 2(a)

Apa yang dimaksud pembayaran dan penyetoran pajak yang dilakukan setelah tanggal jatuh tempo?

Misalnya gini, batas pembayaran dan penyetoran PPh atas SPT Tahunan Orang Pribadi berdasarkan Undang Undang Ketentuan Umum Perpajakan Pasal 3 ayat 3(b) dan Pasal 9 ayat 2 adalah tanggal 30 Maret setiap tahun.

Maka jika pembayaran dan penyetorannya dilakukan diatas tanggal yang telah di atur maka dinaggap dilakukan setelah tanggal jatuh tempo.

Nah berikut contoh kasusnya.

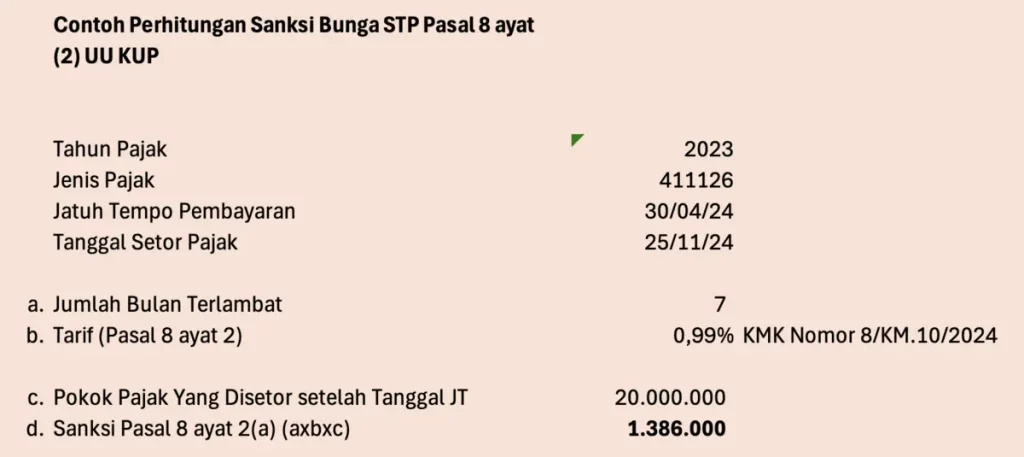

PT. ABC atas inisiatif sendiri melakukan pembetulan SPT Tahunan Badan tahun 2023 pada tanggal 26 November 2024. Akibat pembetulan tersebut, ternyata masih terdapat adanya kurang bayar PPh Badan sebesar Rp.20,000,000,-. dan disetorkan pada tanggal 25 November 2024.

Pertanyaannya adalah :

Atas Pembetulan dan keterlambatan pembayaran tersebut dikenakan sanksi pasal berapa dalam UU KUP?

KMK tarif bunga yang berlaku? Berapa Persen /bulan?

Hitung jumlah bulan terlambat

Berapa Jumlah Sanksi Administrasi berupa Bunga?

Cara melunasi STP nya?

Jawab :

atas pembetulan spt tahunan tersebut dikenakan sanksi Pasal 8 ayat 2 Undang Undang Ketentuan Umum Perpajakan.

Dalam hal Wajib Pajak membetulkan sendiri Surat Pemberitahuan Tahunan yang mengakibatkan utang pajak menjadi lebih besar, kepadanya dikenai sanksi administrasi berupa bunga sebesar tarif bunga per bulan yang ditetapkan oleh Menteri Keuangan atas jumlah pajak yang kurang dibayar, dihitung sejak saat penyampaian Surat Pemberitahuan berakhir sampai dengan tanggal pembayaran, dan dikenakan paling lama 24 (dua puluh empat) bulan, serta bagian dari bulan dihitung penuh 1 (satu) bulan.

Pasal 8 ayat 2 UU KUP

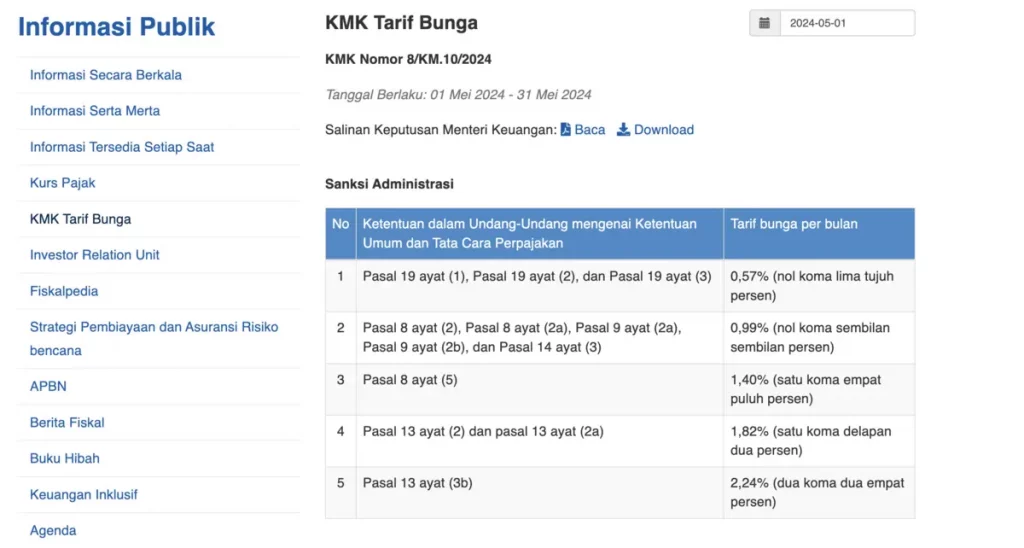

Tarif bunga yang berlaku adalah tarif bunga yang berlaku sejak berakhirnya tanggal pembayaran, yaitu tanggal 1 Mei 2024. batas akhir tanggal pembayaran PPh Badan yaitu tanggal 30 April. sehingga KMK bunga yang mukai berlaku pada tangga 1 mei 2024 adalah KMK nomor KMK Nomor 8/KM.10/2024.

tarif untuk bunga pasal 8 ayat 2 UU KUP pada tanggal 1 Mei 2024 adalah sebesar 0,99% perbulan

Untuk mengetahui nomor KMK yang berlaku pada suatu tanggal dapat dilihat di situs Badan Kebijaka Fiskal (BKF) : cara cek KMK yang berlaku

Jumlah Bulan Terlambat

untuk menghitung jumlah bulan terlambat sangat mudah, dihitung sejak tanggal pembayaran berakhir hingga tanggal pembayaran, dikenakan maksimal 24 (dua puluh empat) bulan, serta bagian dari bulan dihitung penuh 1 (satu) bulan.

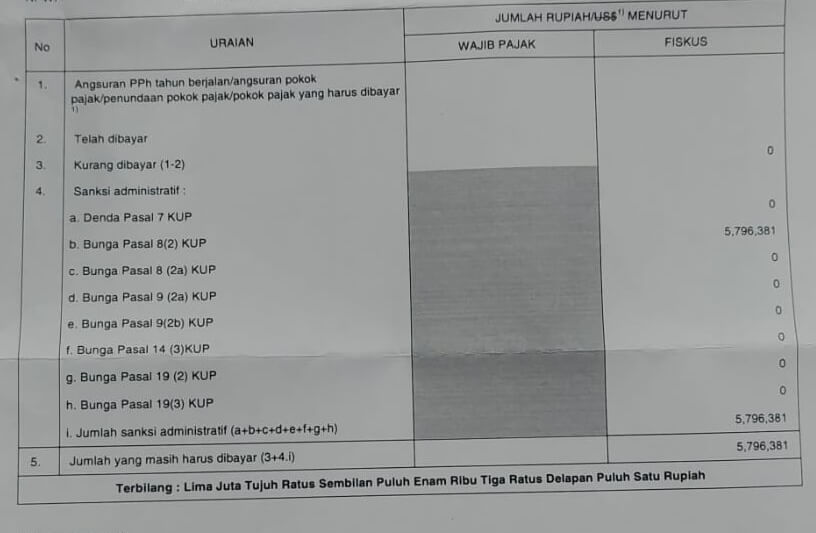

Jadi, jumlah bulan terlambat pada contoh kasus diatas adalah 7 (tujuh) bulan, dihitunga dari tanggal 1 Mei 2024 hingga 25 November 2024.

Jumlah sanksi yang dibayar

jumlah sanksi yang dibayar adalah Jumlah Kurang Bayar x 7 bulan x 0,99%

Rp.20,000,000,- x 7 bulan x 0,99% = Rp.1,386,000,-

Cara Melunasi STP Pajak

untuk melakukan pelunasan STP (Surat Tagihan Pajak) dapat dilakukan dengan membuat kode billing pajak terlebih dahulu. jika anda tidak memperoleh kode billing dalam STP, berikut langkah langkah cara membuat kode billing pajak untuk surat tagihan pajak STP secara mandiri :

Untuk membuat kode billing untuk Surat Tagihan Pajak (STP) di DJP Online, ikuti langkah-langkah berikut:

Langkah-langkah Membuat Kode Billing STP Pajak

- Akses DJP Online:

- Kunjungi situs DJP Online dan lakukan login dengan memasukkan Nomor Pokok Wajib Pajak (NPWP), password, dan kode keamanan.

- Pilih Menu Pembayaran:

- Setelah berhasil login, pilih menu Bayar dan klik pada opsi e-billing.

- Isi Surat Setoran Elektronik (SSE):

- Anda akan diarahkan untuk mengisi data pada surat setoran elektronik. Data yang harus diisi meliputi:

- Jenis Pajak: Pilih jenis pajak yang sesuai, misalnya untuk PPh Pasal 25 Badan, gunakan kode 411126.

- Jenis Setoran: Pilih kode setoran STP yaitu 300.

- Masa Pajak: Tentukan masa pajak yang relevan.

- Tahun Pajak: Isi tahun pajak yang sesuai.

- Nomor Ketetapan: Masukkan nomor ketetapan yang tertera pada STP yang diterima dari Kantor Pelayanan Pajak (KPP).

- Jumlah Setor: Isi jumlah yang akan dibayarkan dan terbilang (misalnya, seratus ribu rupiah).

- Buat Kode Billing:

- Setelah semua data diisi, periksa kembali untuk memastikan tidak ada kesalahan. Klik tombol Buat Kode Billing, masukkan kode keamanan (captcha), dan tekan Submit.

- Cetak Kode Billing:

- Setelah proses selesai, Anda akan melihat ringkasan surat setoran elektronik. Klik tombol Cetak untuk mengunduh kode billing. Kode ini akan digunakan untuk melakukan pembayaran pajak melalui bank, ATM, internet banking, atau kantor pos terdekat[1][2][4].

Dengan mengikuti langkah-langkah di atas, Anda dapat membuat kode billing untuk STP pajak dengan mudah dan cepat. Pastikan semua informasi yang dimasukkan adalah akurat untuk menghindari masalah dalam proses pembayaran.

Kesimpulan

itulah diatas bagaimana cara menghitung besaran denda sanksi administrasi pajak berupa bunga akibat adanya pembayaran pajak yang dilakukan setelah tanggal jatuh tempo.

jika anda memperoleh STP anda dapat menguji perhitungan nya dengan menggunakan contoh diatas untuk jenis sanksi pasal 8 ayat 2.