PPN Lebih Bayar Restitusi – bagaimana cara lapor SPT Masa PPN lebih bayar pada aplikasi web efaktur based?

dalam administrasi pelaporan PPN, kita mengenal ada tiga jenis status pelaporan berdasarkan hasil perhitungan PPN, yaitu SPT Nihil, Kurang Bayar, dan SPT PPN Lebih Bayar.

pada artikel sebelum nya kita telah menuliskan tutorial cara melapor SPT Masa PPN Nihil dan PPN kurang bayar melalui web efaktur.

nah pada kesempatan kali ini, kami akan menuliskan bagaimana cara melaporkan spt masa PPN lebih bayar melalui web efaktur.

ingin tahu lebih lengkap nya mari kita uraian berikut ini :

Kenapa Lebih Bayar PPN

kapankah SPT Masa PPN dikatakan lebih bayar?

ketika jumlah Pajak Masukan (yg dapat dikreditkan) lebih besar dari Pajak Keluaran dalam suatu masa PPN maka SPT Masa PPN akan bernilai lebih bayar.

apa yang perlu di lakukan?

berdasarkan Pasal 9 ayat 4,4a dan 4b UU PPN atas kelebihan PPN tersebut dapat di :

- Kompensasi kemasa berikut nya, atau

- Restitusi

nah pada artikel kali ini, kami akan menuliskan contoh cara membuat pelaporan SPT Masa PPN lebih bayar dengan opsi kompensasi atau restitusi.

jika anda memilih untuk restitusi maka anda harus tahu setidak nya ntang apa itu restitusi biasa atau pengembalian pendahuluan.

untuk lebih detail silahkan simak tutorial berikut :

Cara Lapor PPN Lebih Bayar

Time needed: 5 minutes

Tutorial cara lapor spt masa ppn lebih bayar pada web efaktur pajak

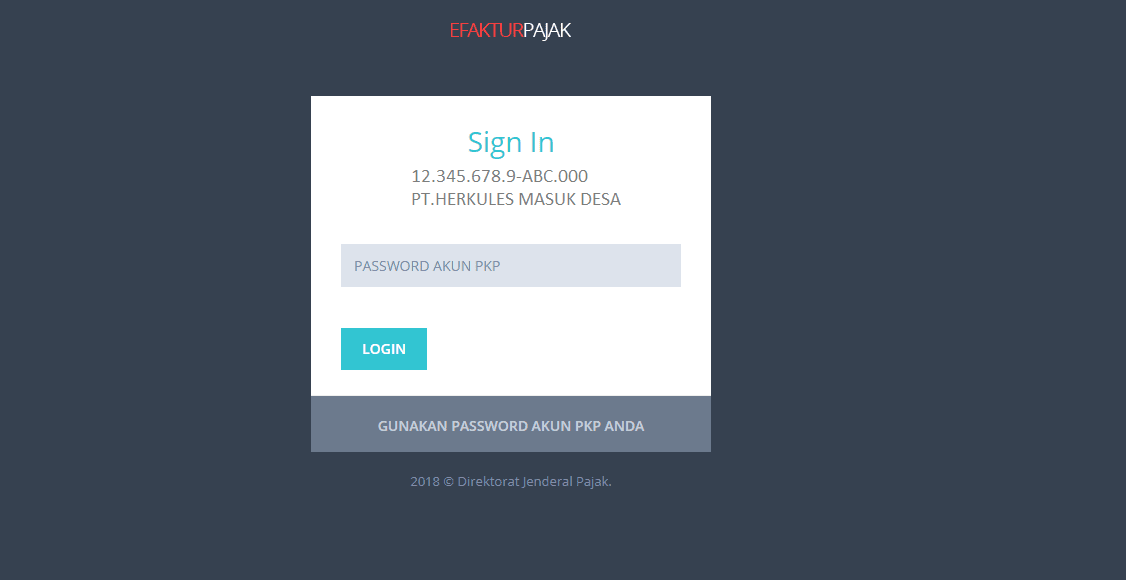

- Login ke situs Web Efaktur

silahkan login ke halaman web efaktur dengan menggunakan login NPWP dan Password Enofa atau Password PKP

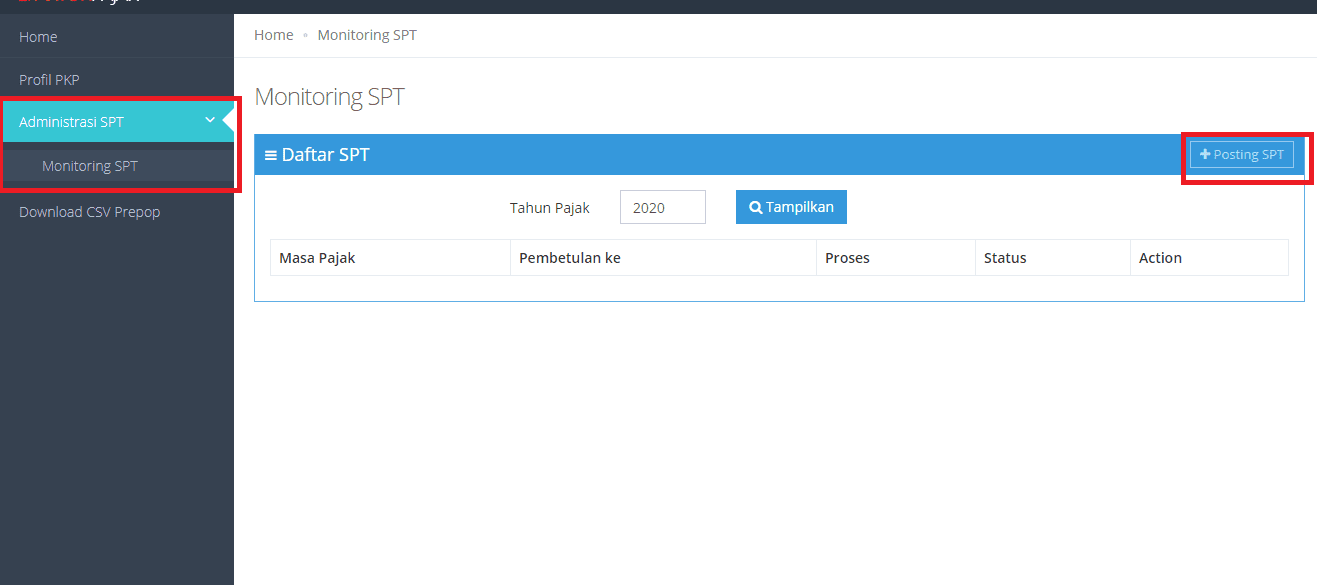

- Posting SPT

setelah anda berhasil login, pada tampilan dashboard Administrasi SPT > Monitoring SPT > Posting SPT

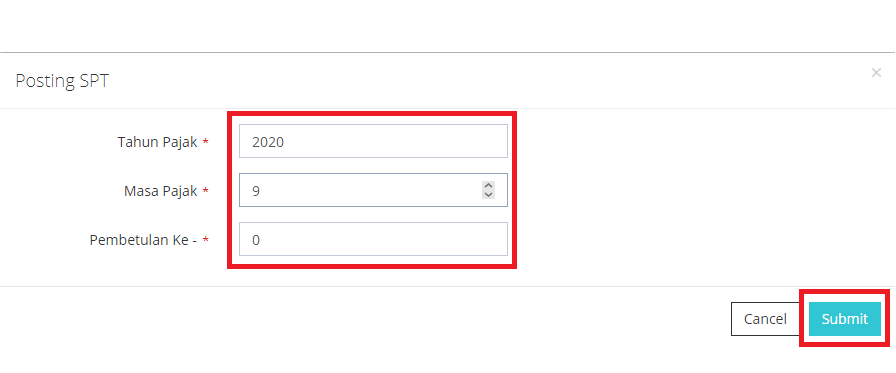

- Isi Masa dan Tahun Pajak

silahkan isi Masa atau bulan dan Tahun pajak yang akan dilaporkan dan kemudian klik Submit

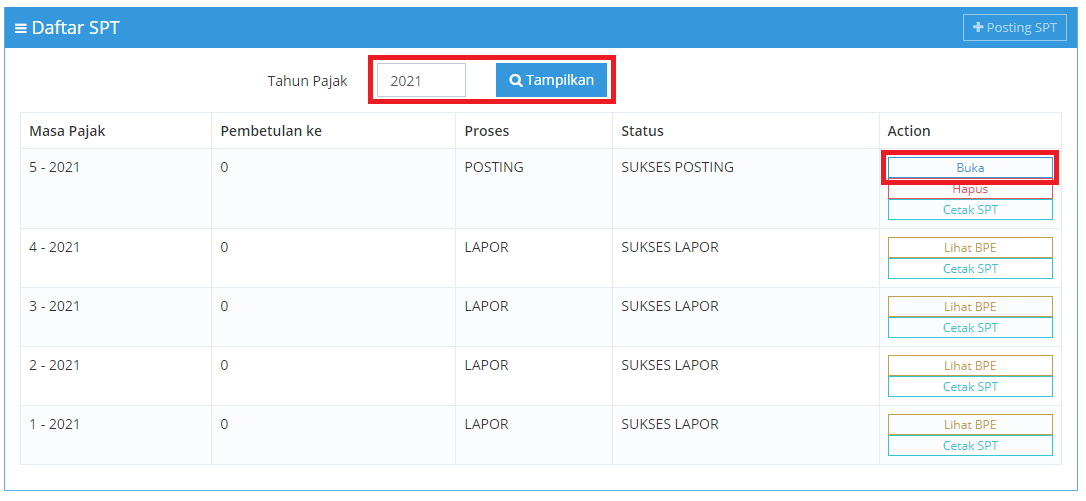

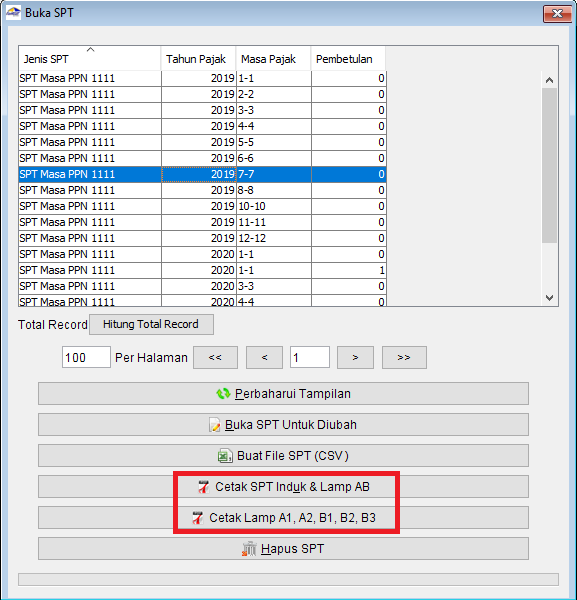

- Buka SPT

setelah berhasil posting silahkan klik tampilkan > buka SPT tersebut.

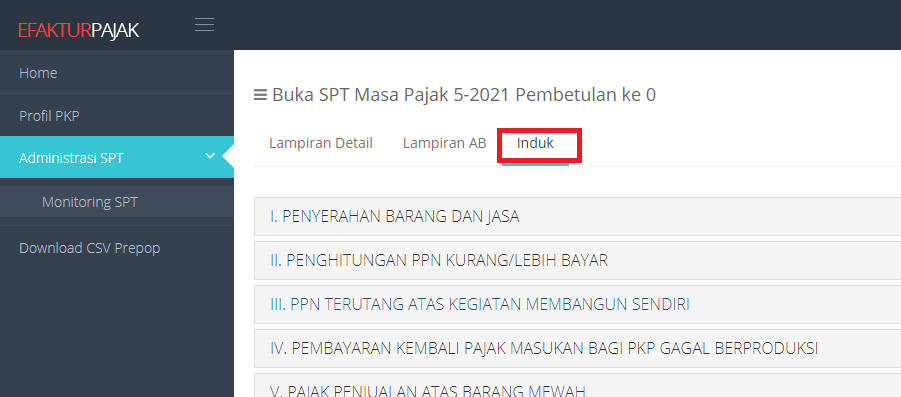

- Buka Halaman Induk > II. Perhitungan PPN Kurang/Lebih Bayar

setelah SPT berhasil di buka, silahkan klik tab Induk

- Klik Induk > Perhitungan PPN Kurang/Lebih Bayara > Bagian H.1

pada bagian induk, Huruf H.1. anda harus memilih pilihan 1.1. SPT Bukan Pembetulan atau 1.2 SPT Pembetulan

contoh diatas adalah SPT Normal (bukan pembetulan) - Induk Bagian H.2

pada bagian induk H.2 anda harus memilih antara PKP Pasal 9 ayat 4(b)PPN atau Selain PKP Pasal 9 ayat 4(b)PPN

Bingung cara menentukan antara PKP Pasal 9 ayat 4b dan Selainnya? silahkan baca artikel tentang PKP Pasal 9 ayat 4b - Induk Bagian H.3

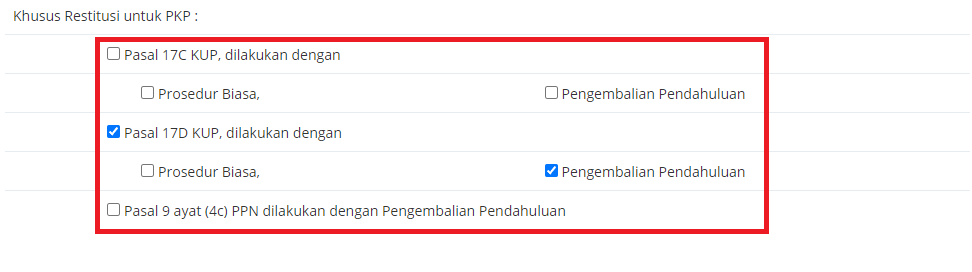

pada SPT lebih bayar bagian H.3 ini anda harus memilih. atas kelebihan tersebut akan di ? …………………… - Bagain H Khusus Restitusi

bagi anda yang memilih untuk restitusi silahkan menentukan jenis restitusinya, yaitu Pasal 17C, 17D, atau Pasal 9 Ayat 9(4c), Prosedur Biasa atau Pengembalian Pendahuluan. - Isi Nama, Tanggal dan Centang Pernyataan

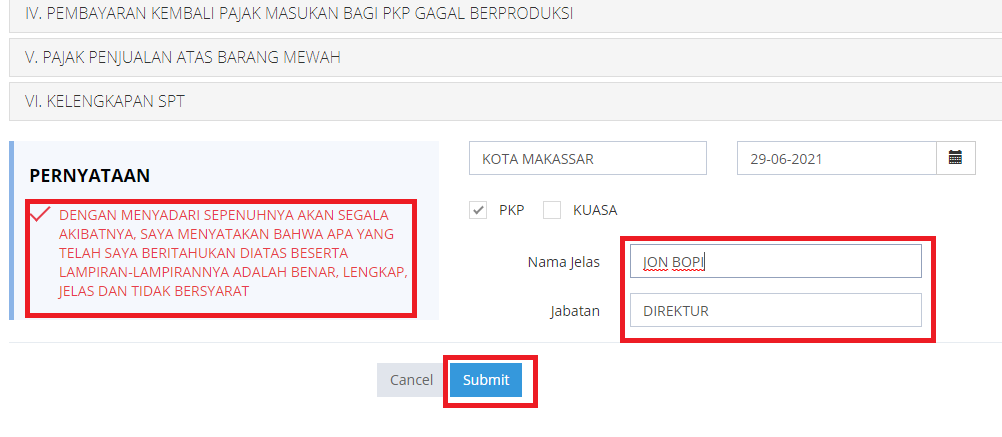

silahkan centang pernyataaan pada bagian bawah, isi tanggal dan nama penanggung jawab kemudian Submit

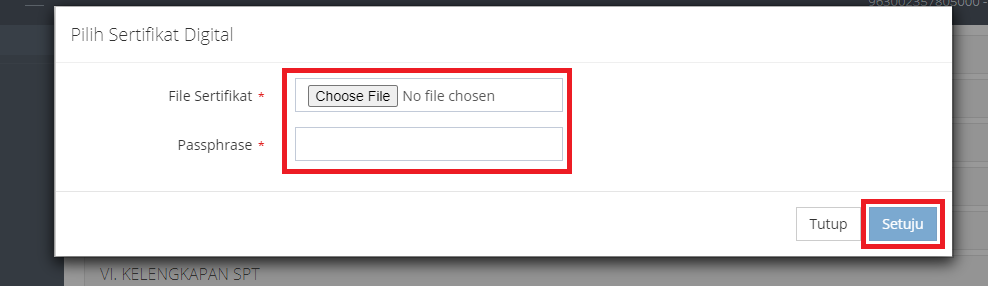

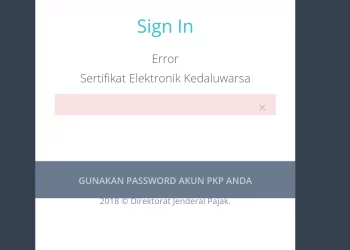

- Upload Sertifikat Digital

masukkan sertifkat elektronik dengan cara klik Choose File kemudian masukkan password passphrase

setelah passphrase berhasil klik Setuju - Langkah Terakhir : Klik Lapor

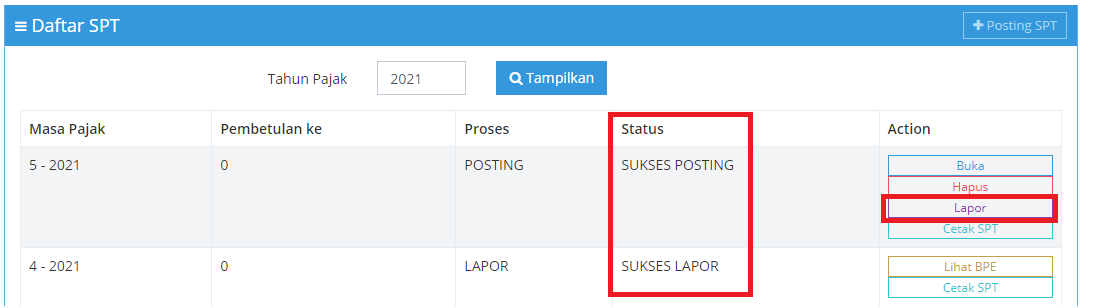

setelah anda berhasil mengisi SPT, langkah selanjutnya adalah melaporkan SPT yang anda telah input tadi. caranya silahkan kembali ke halaman Monitoring SPT > kemudian pilih SPT yang sudah anda buat tadi dan klik Lapor

- Selesai

pastikan SPT anda telah berhasil dilapor dengan status Sukses Lapor

Kapan bisa memilih Pasal 17C?

anda dapat mencentang pasal 17C ketika anda memperoleh label dari DJP sebagai “Wajib Pajak Patuh” atau bahasa formal nya adalah Wajib Pajak Kriteria Tertentu.

Penetapan sebagai Wajib Pajak Kriteria Tertentu diatur berdasarkan UU KUP.

cara memperoleh status nya gimana? :

Disebutkan di PMK 39 tahun 2018 bahwa untuk dapat penetapan anda harus mengajukan permohonan ke KPP

Kepala KPP menerbitkan surat keputusan penetapan Wajib Pajak Kriteria Tertentu berdasarkan penelitian dalam hal Wajib Pajak memenuhi kriteria sebagai berikut:

- tepat waktu dalam menyampaikan Surat Pemberitahuan (SPT);

- tidak mempunyai tunggakan pajak untuk semua jenis pajak, kecuali tunggakan pajak yang telah memperoleh izin mengangsur atau menunda pembayaran pajak;

- laporan keuangan diaudit oleh akuntan publik atau lembaga pengawasan keuangan pemerintah dengan pendapat wajar tanpa pengecualian selama 3 (tiga) tahun berturut-turut; dan

- tidak pernah dipidana karena melakukan tindak pidana di bidang perpajakan berdasarkan putusan pengadilan yang telah mempunyai kekuatan hukum tetap dalam jangka waktu 5 (lima) tahun terakhir.

jika anda memiliki Surat Penetapan ini, maka anda bisa memanfaatkan restitusi dipercepat atau biasa dikenal dengan Pengembalian Pendahuluan

Kapan Bisa Memilih Pasal 17D?

Berbeda dengan pasal 17C yang mengacu pada kondisi wajib pajak, Pasal 17D mengacu kepada nominal SPT restitusi wajib pajak.

Pasal 17D dikenal sebagai Wajib Pajak Persyaratan Tertentu.

yaitu wajib pajak yang mengajukan restitusi dengan nominal “kecil”.

karena dianggap kecil, maka dalam PMK 209 Tahun 2021 WP Persyarat tertentu ini bisa mengajukan restitusi dengan mekanisme Pengembalian Pendahuluan.

berapa saja nominal SPT lebih bayar yang termasuk Wajib Pajak Persyaratan Tertentu ?

- WP OP yang tidak menjalankan usaha atau pekerjaan bebas yang menyampaikan SPT Tahunan Pajak Penghasilan lebih bayar restitusi;

- WP OP yang menjalankan usaha atau pekerjaan bebas yang menyampaikan SPT Tahunan Pajak Penghasilan lebih bayar restitusi dengan jumlah lebih bayar paling banyak Rp100.000.000;

- WP Badan yang menyampaikan SPT Tahunan Pajak Penghasilan lebih bayar restitusi dengan jumlah lebih bayar paling banyak Rp1.000.000.000; atau

- PKP yang menyampaikan SPT Masa PPN lebih bayar restitusi dengan jumlah lebih bayar paling banyak

Rp1.000.000.000.(Rp.5.000.000.000)

so…jika nominal SPT Masa PPN lebih bayar restitusinya paling banyak 1M maka boleh mencentang 17D

Kapan Bisa Memilih Pasal 9 ayat 4(c)

PKP Risiko Rendah

sedangkan untuk dapat memilih restitusi dengan memilih pasal 9 ayat 4 huruf C salah satunya anda harus mendapat penetapan sebagai PKP Risiko Rendah

Syarat Pengusaha Kena Pajak yang harus dipenuhi agar mendapat label risiko rendah yaitu :

- perusahaan yang sahamnya diperdagangkan di bursa efek di Indonesia;

- perusahaan yang saham mayoritasnya dimiliki secara langsung oleh pemerintah pusat dan/atau pemerintah daerah;

- Pengusaha Kena Pajak yang telah ditetapkan sebagai Mitra Utama Kepabeanan sesuai dengan ketentuan dalam Peraturan Menteri Keuangan yang mengatur mengenai Mitra Utama Kepabeanan;

- Pengusaha Kena Pajak yang telah ditetapkan sebagai Operator Ekonomi Bersertifikat (Authorized Economic Operator) sesuai dengan ketentuan dalam Peraturan Menteri Keuangan yang mengatur mengenai Operator Ekonomi Bersertifikat (Authorized Economic Operator);

- pabrikan atau produsen selain Pengusaha Kena Pajak sebagaimana dimaksud dalam huruf 1 sampai dengan huruf 4, yang memiliki tempat untuk melakukan kegiatan produksi;

- Pengusaha Kena Pajak yang memenuhi persyaratan tertentu sebagaimana dimaksud dalam Pasal 9 ayat (2) huruf d. PMK 39 Tahun 2018

Syarat Lainnya

- Pengusaha Kena Pajak pabrikan atau produsen, menyampaikan SPT Masa Pajak Pertambahan Nilai selama 12 (dua belas) bulan terakhir dengan tepat waktu;

- Pengusaha Kena Pajak tidak sedang dilakukan pemeriksaan bukti permulaan dan/atau penyidikan tindak pidana di bidang perpajakan; dan

- Pengusaha Kena Pajak tidak pernah dipidana karena melakukan tindak pidana di bidang perpajakan berdasarkan putusan pengadilan yang telah mempunyai kekuatan hukum tetap dalam jangka waktu 5 (lima) tahun terakhir.

nah meski sudah dapat label sebagai WP Risiko Rendah, untuk dapat bermohon restitusi pengembalian pendahuluan PKP harus melakukan kegiatan tertentu di masa tersebut.

kegiatan tertentu tersebut adalah :

- ekspor Barang Kena Pajak Berwujud;

- penyerahan Barang Kena Pajak dan/atau penyerahan Jasa Kena Pajak kepada

- Pemungut Pajak Pertambahan Nilai;

- penyerahan Barang Kena Pajak dan/atau penyerahan Jasa Kena Pajak yang Pajak Pertambahan Nilainya tidak dipungut;

- ekspor Barang Kena Pajak Tidak Berwujud; dan/atau

- ekspor Jasa Kena Pajak.

Menggunakan Fasilitas Insentif PPN

PKP dapat diberikan pengembalian pendahuluan kelebihan pembayaran pajak sebagai PKP berisiko rendah sebagaimana dimaksud dalam Pasal 9 ayat (4c) Undang-Undang PPN.

syarat nya yaitu :

- memiliki Klasifikasi Lapangan Usaha sebagaimana tercantum dalam Lampiran Kode Klasifikasi Lapangan Usaha (KLU) Wajib Pajak yang Mendapatkan Insentif Pengembalian Pendahuluan Kelebihan Pembayaran PPN;

- telah ditetapkan sebagai Perusahaan KITE; atau

- telah mendapatkan izin Penyelenggara Kawasan Berikat, izin Pengusaha Kawasan Berikat, atau izin PDKB.

dan jumlah restitusi tidak lebih dari Rp.5M

Untuk insetif ini hanya berlaku sampai dengan SPT PPN sd masa Desember 2021.

untuk detail syarat dan ketentuan tentang restitusi PPN dengan memanfaatkan insentif pajak sehubungan dampak covid 19 dapat dilihat pada PMK 9 Tahun 2021 sebegaimana telah diubah dengan PMK 82 Tahun 2021 dan dan terakhir PMK 149 Tahun 2021

demikian tutorial cara membuat Spt masa PPN lebih bayar dengan tindaklanjut resitusi atau kompensasi.

FAQ

Jangka waktu penyelesaian pengembalian pajak sejak permohonan di terima adalah : paling lama 1 bulan sejak permohonan diterima secara lengkap oleh Wajib Pajak sebagaimana dimaksud Pasal 17C dan Pasal 17D (PMK-39 Tahun 2018) sedangkan untuk yang selain Pasal 17C dan 17D adalah maksimal 12 bulan. (Pasal 17B UU No.11 Tahun 2020)

SPT yang sudah dilaporkan dapat dilakukan pembetulan selama belum dilakukan pemeriksaan (Pasal 8 ayat 1 UU Nomor 11 Tahun 2020).

jika SPT lebih bayar yang diajukan restitusi namun salah centang, tidak lengkap centang nya, atau secara formal tidak terpenuhi maka restitusi nya akan tetap diproses dengan cara pemeriksaan. (Pasal 17B)

Pengembalian Pendahuluan Kelebihan Pembayaran Pajak yang selanjutnya disebut Pengembalian Pendahuluan adalah pengembalian kelebihan pembayaran pajak yang diberikan kepada Wajib Pajak sebagaimana dimaksud dalam Pasal 17C atau Pasal 17D Undang-Undang KUP, atau Pasal 9 ayat (4c) Undang-Undang PPN. (Pasal 1 ayat 7 PMK 39 Tahun 2018)

Peraturan Terkait

- UU Nomor 28 Tahun 2007

- UU Nomor 11 Tahun 2020

- UU Nomor 42 Tahun 2009

- UU Nomor 18 Tahun 2020

- PMK 39 Tahun 2018

- PMK 117 Tahun 2019

- PMK 9 Tahun 2021

- PMK 82 Tahun 2021

- PMK 149 Tahun 2021

- PMK 209 Tahun 2021

- SE 10 Tahun 2018

{kind=link}