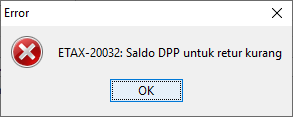

Bagaimana cara mengatasi error etax 20032 : Saldo DPP untuk retur kurang?

Sebagian penggunaan efaktur mungkin pernah mengalami hal ini, yaitu error ketika merekam retur faktur pajak keluaran.

Salah satu nya adalah etax 20032 yaitu saldo DPP untuk retur kurang.

Apa yang harus saya lakukan?

Yang pertama yang perlu anda lakukan adalah memastikan saldo DPP faktur keluaran yang akan diretur tersedia.

Prinsip retur adalah pengembalian bkp/jkp atas penyerahan yang terjadi sebelumnya.

Artinya apa? retur keluaran hanya bisa di input ketika faktur keluaran tersedia di aplikasi.

Bagaimana Caranya Memastikan? Yaitu dengan cara, mengecek daftar retur retur sebelum nya yang pernah direkam.

Pastikan bahwa atas faktur keluaran tersebut belum di lakukan retur atas nota yg sama.

Bisa jadi terdapat dobel nota retur pada satu faktur. Sehingga saldo DPP Tidak mencukup. Jika dobel, cukup anda menghapus yang lainnya.

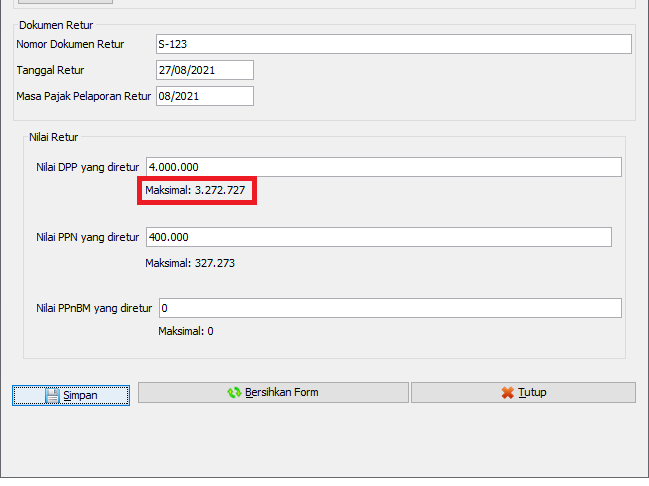

Yang kedua : memastikan input nominal DPP pada isian retur telah benar.

Jika faktur tersebut sebelum nya belum di lakukan retur maka yang perlu dipastikan adalah penginputan nominal retur.

Nominal DPP retur tidak boleh melebih nominal DPP Faktur keluaran.

Baca Juga : cara input nota retur pajak masukan

Retur Pajak Keluaran Beda Tahun

Berdasarkan PMK 65/PMK.03/2010 Pasal 6 :

“Pengurangan Pajak Masukan, pengurangan harta, atau pengurangan biaya, oleh Pembeli atau Penerima Jasa sebagaimana dimaksud dalam Pasal 2 ayat (1) dan ayat (2) dilakukan dalam Masa Pajak saat terjadinya pengembalian Barang Kena Pajak atau Pembatalan Jasa Kena Pajak sebagaimana dimaksud dalam Pasal 3.”

terjadinya pengembalian tidak diatur kapan batas nya, sehingga ketika pengembalian terjadi maka pada saat ini juga retur dapat dilakukan.

Kapan Nota Retur Dibuat

Nota Retur dibuat ketika terjadi pengembalian Barang Kena Pajak atau Jasa Kena Pajak.

pembeli perlu membuat serta menyampaikan nota retur untuk pengusaha kena pajak.

Berdasarkan Pasal 3 dan 4 Peraturan Menteri Keuangan No. 65/ PMK/03/2010, nota retur pajak setidaknya perlu mengandung informasi berikut ini:

- Nomor urut dokumen nota retur pajak.

- Nomor faktur pajak.

- Nama, alamat serta NPWP pembeli.

- Nama, alamat serta NPWP penjual.

- Jenis barang serta jumlah harga jual BKP yang dikembalikan.

- Tanggal pembuatan nota retur.

- Nama maupun tanda tangan yang berhak menandatangani nota retur.

Cara Lapor Retur Bagaimana?

retur dilaporkan pada masa terjadinya pengembalian BKP/JKP melalui aplikasi pelaporan SPT Masa PPN.

tentunya dokumen nota retur terlebih dahulu diinput bagi pembeli dan penjual.

konsekuensinya apa bagi laporan keuangan?

retur akan mempengaruhi nilai pajak keluaran/masukan pada PKP pembeli maupun penjual.

Nilai tersebut secara otomatis akann terposting pada spt masa. Setelah perekaman retur berhasil.

retur juga mempengaruhi nilai harta pada neraca pembeli dan penjual pada saat retur dibukukan.

Peraturan Tentang Retur Pajak Keluaran dan Masukan :

Peraturan Menteri Keuangan Nomor 65/PMK.03/2010 Tentang Tata Cara Pengurangan Pajak Pertambahan Nilai Atau Pajak Pertambahan Nilai Dan Pajak Penjualan Atas Barang Mewah Atas Barang Kena Pajak Yang Dikembalikan Dan Pajak Pertambahan Nilai Atas Jasa Kena Pajak Yang Dibatalkan.