PKP Pasal 9 ayat 4b – Bagi anda wajib pajak yang sudah berstatus Pengusaha Kena Pajak atau bagi anda yang sering mangadministrasikan SPT PPN pasti sudah sangat sering mendengar istilah yang satu ini.

istilah ini sangat sering kita temui dalam khazanah perpajakan khsususnya mereka yang terdapat kelebihan PPN di form pelaporan SPT PPN web efaktur.

nah untuk mengetahui apa itu PKP Pasal 9 Ayat 4b, Persyaratan untuk menjadi PKP pasal 9 ayat (4)b, apa itu selain PKP pasal 9 ayat 4b ini, dan selain PKP Pasal 9 ayat4b ini maka mari kita simak uraian berikut ini.

nah untuk mengetahui apa itu PKP Pasal 9 Ayat 4b, Persyaratan untuk menjadi PKP pasal 9 ayat (4)b, apa itu selain PKP pasal 9 ayat 4b ini, dan selain PKP Pasal 9 ayat4b ini maka mari kita simak uraian berikut ini.

Pengertian

Pasal 9 ayat 4B ini adalah pasal disclaimer (pasal pengecualian) dari pasal sebelumnya yaitu Pasal 9 ayat 4 dan Pasal 9 ayat 4A yang mengatur tentang kelebihan pembayaran pajak PPN pada SPT Masa PPN.

PKP ini disebut di dalam Undang Undang No.42 Tahun 2009 Tentang Pajak Pertambahan Nilai dan Pajak Penjualan atas Barang Mewah (UU PPN dan PPnBM).

di Undang Undang tersebut Pasal 9 Ayat 4 dan 4A menyebutkan bahwa jika dalam suatu masa pajak ternyata pajak masukan yang dikreditkan lebih besar ketimbang pajak keluaran maka atas kelebihan tersebut diakui sebagai kelebihan pembayaran pajak yang dapat dikompensasikan ke masa pajak berikutnya.

Selain itu, atas kelebihan tersebut, PKP diperkenankan mengajukan restitusi atau pengembalian kelebihan pembayaran pajak pada akhir tahun buku saja.

Jika kita simpulkan maka, kelebihan PPN hanya dapat di restitusikan di akhir tahun buku saja.

Sedangkan untuk kelebihan di masa selain akhir tahun buku hanya dapat di kompensasikan. begitu makna dari Pasal 9 Ayat (4) dan (4a).

Sehingga dengan adanya pengecualian dari Pasal 9 ayat 4b ini, maka anda dapat mengajukan resitusi diluar dari ketentuan pasal 9 ayat 4 dan 4b.

Syarat

apa saja syarat agar dapat dikategorikan menjadi PKP Pasal 9 ayat4b ini? atau apa saja syarat agar dapat dikatakan sebagai PKP yang dapat melakukan permintaan restitusi selain akhir tahun?

Kategori PKP Pasal 9 Ayat 4B, antara lain:

- PKP yang melakukan ekspor Barang Kena Pajak (BKP) berwujud.

- PKP yang melakukan penyerahan Barang/Jasa Kena Pajak (BKP/JKP) kepada pemungut PPN.

- PKP yang melakukan penyerahan BKP/JKP yang PPN-nya tidak dipungut.

- PKP yang melakukan ekspor BKP tidak berwujud.

- PKP yang melakukan ekspor JKP.

- PKP dalam tahap belum berproduksi.

PKP yang melakukan kegiatan inilah yang bisa mengajukan restitusi pajak setiap masa.

Keenam kategori ini masuk sebagai PKP Pasal 9 Ayat 4B dan juga juga termasuk dalam kategori PKP beresiko rendah (9 Ayat 4 c) dan sesuai dengan Peraturan Menteri Keuangan (PMK) Nomor 39/PMK.03/2018.

Keenam kategori ini dapat diberikan pengembalian pendahuluan atau percepatan restitusi atas kelebihan pembayaran PPN pada setiap masa pajak.

Selain PKP Pasal 9 Ayat (4b)

jika anda sudah mengetahui apa saja kategori dari PKP Pasal 9 ayat 4b ini sebagaimana disebutkan diatas maka anda pasti akan lebih mudah mengetahui PKP selain pasal 9 ayat4b itu.

PKP hanya memiliki 2 kondisi atau 2 pilihan, yaitu sebagai PKP Pasal 9 ayat 4b atau selain daripada itu.

perbedaan selain pkp pasal 9 ayat 4b ppn adalah ada tidak nya penyerahan yang dilakukan pada suatu masa yang mana tidak masuk dalam kategori Pasal 9 ayat 4b

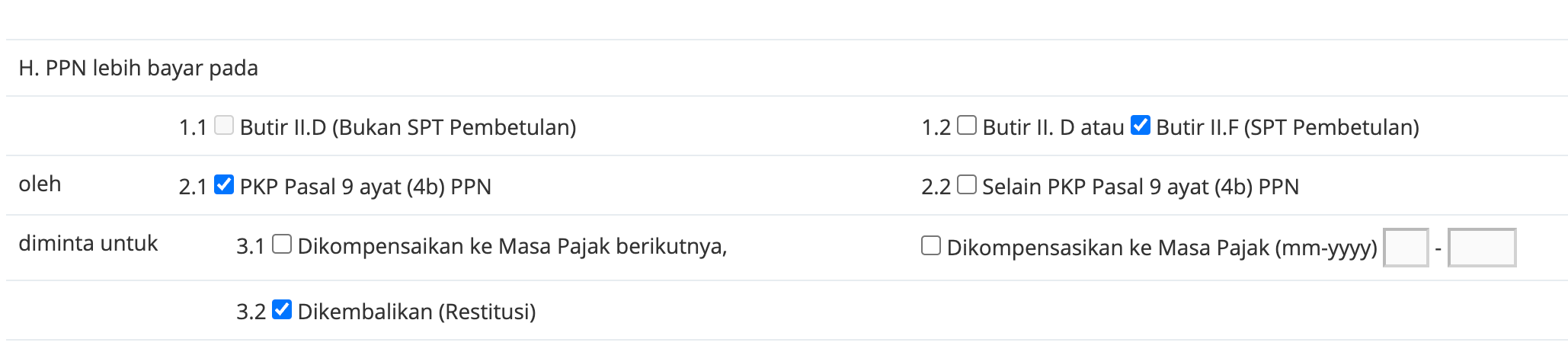

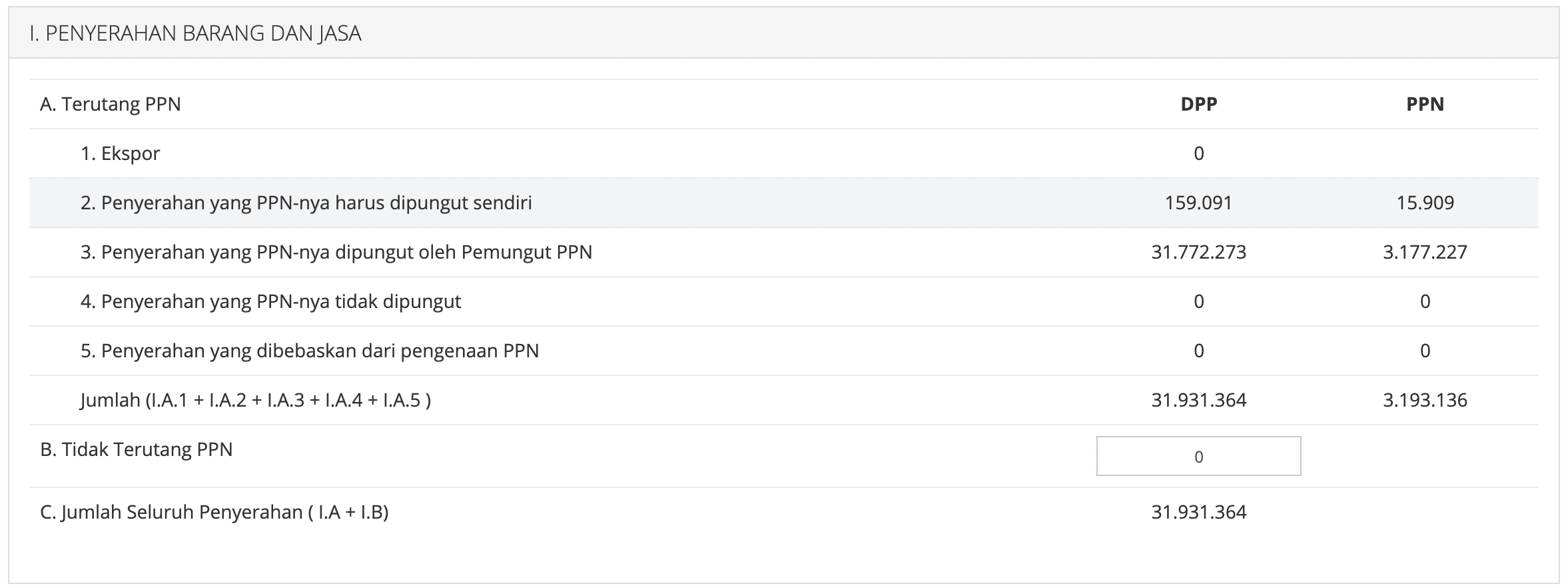

Contoh SPT PPN Pasal 9 Ayat 4B

Restitusi Pasal Pasal 9 Ayat 4B

Sederhananya, Pasal 9 Ayat 4B ini sebenarnya mengatur waktu kapan resitusi PPN itu dapat di ajukan oleh PKP.

Apakah dapat diajukan masa di akhir tahun pajak ataukah di masa selain akhir tahun pajak

apa yang dimaksud masa akhir tahun pajak?

contohnya gini… jika anda menggunakan tahun pajak Januari to Desember maka masa akhirnya adalah Desember

jika anda menggunakan tahun pajak April to Maret, maka akhir tahun pajak nya adalah Maret.

ps : practically….tahun pajak yang paling umum digunakan oleh masyarakat wajib pajak adalah mengikuti tahun kalender, yaitu Januari to Desember,

{kind=link}