Cara Menghitung Penyusutan dan Amortisasi Pajak – pada artikel ini kami akan berbagi informasi tentang penyusutan fiskal dan amortisasi.

penyusutan untuk barang berwujud sedangkan amortisasi untuk barang tidak berwujud.

pedoman yang kita gunakan adalah PMK 72 Tahun 2023. pmk tentang penyusutan dan amortisasi terbaru yang keluar tahun 2023.

harapannya pembaca dapat membuat daftar penyusutan fiskal untuk keperluan perpajakan dengan benar sesuai ketentuan perundang undangan yang berlaku.

Bagaimana cara menghitung penyusutan, mengetahui tarif, mencari referensi atau dasar hukum penyusutan, mengelompokkan jenis aset tetap, cara impor data penyusutan ke spt tahunan eform, contoh perhitungan, contoh pengisian excel data penyustuan. juga bisa anda temukan dalam artikel ini.

untuk lebih jelasnya mari kita simak ulasan berikut:

Pengertian

Penyusutan atau Depresiasi merupakan proses akuntansi dimana pengeluaran untuk memperoleh harta berwujud yang mempunyai masa manfaat lebih dari 1(satu) tahun dibebankan sebagai biaya untuk mendapatkan, menagih, dan memelihara penghasilan dengan cara sistematis dan rasional selama periode masa manfaat harta tersebut.

Metode Penyusutan Pajak

Metode penyusutan yang dibolehkan berdasarkan ketentuan ini dilakukan dengan 2(dua) cara, yaitu:

- dalam bagian-bagian yang sama besar selama masa manfaat yang ditetapkan bagi harta tersebut (metode garis lurus atau straight-line method); atau

- dalam bagian-bagian yang menurun dengan cara menerapkan tarif penyusutan atas nilai sisa buku (metode saldo menurun atau declining balance method).

PS : penggunaan metode diatas harus berprinsip taat asas alias (konsisten)

Dasar Hukum

Anda tidak perlu bingung, pedoman tentang penyusutan dan amortisasi dapat anda lihat dalam Pasal 11 Undang Undang PPh dan PMK Penyusutan Pajak yaitu di Peraturan Menteri Keuangan Nomor 72 Tahun 2023

gunakan peraturan ini untuk menentukan kelompok jenis harta bukan bangunan.

Kapan Penyusutan Pajak dilakukan?

ada beberapa kondisi saat dimulai nya penyusutan pajak.

Saat Pengeluaran

Penyusutan dimulai pada bulan dilakukannya pengeluaran, kecuali untuk harta yang masih dalam proses pengerjaan, penyusutannya dimulai pada bulan selesainya pengerjaan harta tersebut.

Waktu Lainnya

waktu lain untuk keperluan perpajakan yang mana telah mendapat persetujuan dari Dirjen Pajak, contoh misalnya harta berwujud yang belum digunakan atau belum menghasilkan.

Kapan penyusutannya?

penyusutan dimulai pada saat harta mulai digunakan, atau pada saat harta mulai menghasilkan (dengan persetujuan Direktur Jenderal Pajak)

Tarif Penyusutan

Berapa tarif penyusutan berdasarkan peraturan perundangan undangan yang berlaku?

| Jenis Kelompok | Masa Manfaat | Tarif Garis Lurus | Tarif Saldo Menurun |

|---|---|---|---|

| Kelompok 1 | 4 Tahun | 25% | 50% |

| Kelompok 2 | 8 Tahun | 12,5% | 25% |

| Kelompok 3 | 16 Tahun | 6,25% | 12,5% |

| Kelompok 4 | 20 Tahun | 5% | 10% |

| Bang. Permanen | 20 Tahun | 5% | – |

| Bang. Tidak Permanen | 10 Tahun | 10% | – |

Untuk Kelompok Bangunan tidak diperkenankan menggunakan metode Saldo Menurun

masa manfaat harus berdasarkan pada ketentuan diatas, ada pengecualian : Wajib Pajak Wajib Pajak dapat memperoleh penetapan masa manfaat atas jenis-jenis harta berwujud bukan bangunan sesuai dengan masa manfaat yang sesungguhnya dengan cara bermohon kepada Dirjen Pajak.

namun jika tidak mendapatkan penetapan maka harus berpedoman pada ketentuan diatas.

Kelompok Penyusutan Pajak

Bagaimana cara menentukan penyusutan pajak kelompok? nah untuk menentukan jenis harta untuk keperluan penyusutan dapat berpedoman pada Peraturan Menteri Keuangan Nomor 96 Tahun 2009.

peraturan ini telah menetapkan jenis-jenis harta yang Termasuk Dalam Kelompok Harta Berwujud Bukan Bangunan untuk Keperluan Penyusutan

dalam lampiran PMK 96 Tahun 2009 terdapat 4 kelompok jenis harta bukan bangunan untuk keperluan penyusutan.

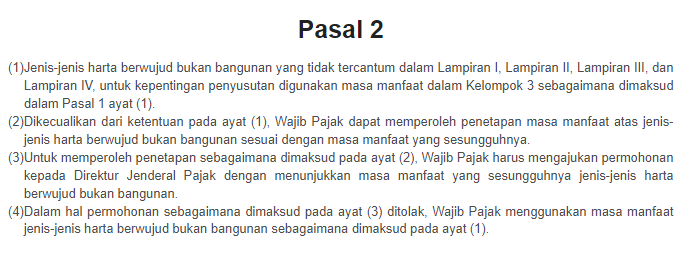

Bagaimana jika ada harta berwujud (non bangunan) yang tidak tercantum dalam Lampiran I, II, III dan IV PMK 96 Tahun 2009 ini?

maka atas harta tersebut untuk keperluan penyusutan masa manfaatnya ditetapkan sebagai Kelompok 3 atau masa manfaat lain sesuai persetujuan Dirjen Pajak, sebagaimana dijelaskan pada pasal 2 PMK ini.

Contoh Cara Menghitung Penyusutan Pajak Garis Lurus

Contoh :

Sebuah gedung harga perolehannya Rp.1,000,000,000,- (satu miliar rupiah), mulai dibangun tahun 2020 dan selesai dibangun Maret 2022, masa manfaat nya adalah 20 (dua puluh) tahun, hitung berapa nilai penyusutannya dan tahun dimulai penyusutan.

Jawab :

| Kelompok | Nilai Perolehan | Masa Manfaat | Nilai Penyusutan /Tahun |

|---|---|---|---|

| Bang. Permananen | Rp.1,000,000,000,- | 20 Tahun | Rp.50,000,000,- |

Penyusutan dimulai pada tahun 2022.

Contoh Cara Menghitung Penyusutan Pajak Saldo Menurun

Contoh Soal:

Sebuah mesin yang dibeli dan ditempatkan pada bulan Januari 2009 dengan harga perolehan sebesar Rp150.000.000,00 (seratus lima puluh juta rupiah). Masa manfaat dari mesin tersebut adalah 4 (empat) tahun. Kalau tarif penyusutan misalnya ditetapkan 50% (lima puluh persen), hitunglah nilai penyusutannya

Jawab :

| Tahun | Tarif | Penyusutan | Nilai Sisa Buku |

|---|---|---|---|

| Rp.150.000.000,- | |||

| 2009 | 50% | Rp.75.000.000,- | Rp.75.000.000,- |

| 2010 | 50% | Rp.37.500.000,- | Rp.37.500.000,- |

| 2011 | 50% | Rp.18.750.000,- | Rp.18.750.000,- |

| 2012 | sekaligus | Rp.18.750.000,- | Rp.0 |

Saldo Menurun Pro-Rata

Pada metode saldo menurun, penyusutan harta berwujud (non bangunan) mulai di bebankan pada bulan dimana selesainya harta tersebut diperoleh (atau waktu lain yg ditetapkan). oleh nya itu penyusutan pada tahun pertama dihitung secara pro-rata.

contoh misalnya gini.

Sebuah mesin yang dibeli dan ditempatkan pada bulan Juli 2009 (cuma dapat 6 bulan ditahun 2009) dengan harga perolehan sebesar Rp100.000.000,00 (seratus juta rupiah). Masa manfaat dari mesin tersebut adalah 4 (empat) tahun. Kalau tarif penyusutan misalnya ditetapkan 50% (lima puluh persen), maka penghitungan penyusutannya adalah sebagai berikut:

| Tahun | Tarif | Penyusutan | Nilai Sisa Buku |

|---|---|---|---|

| Rp.100.000.000,- | |||

| 2009 | 6/12 x 50% | Rp.25.000.000,- | Rp.75.000.000,- |

| 2010 | 50% | Rp.37.500.000,- | Rp.37.500.000,- |

| 2011 | 50% | Rp.18.750.000,- | Rp.18.750.000,- |

| 2012 | 50% | Rp.9.375.000,- | Rp.9.375.000,- |

| 2013 | sekaligus | Rp.9.375.000,- | Rp.0 |

Cara Mengisi Lampiran Khusus 1A Penyusutan pajak

Lampiran khusus 1A adalah lampiran yang berisi daftar penyusutan dan amortisasi fiskal

anda bisa menginput secara manual daftar penyusutan maupun daftar amortisasi.

untuk memudahkan pengisian daftar penyusutan dan amortisasi aset oleh suatu entitas maka anda bisa mengisi daftar tersebut dengan cara export import file excel.

ketika anda mengisi format excel tersebut, anda sudah harus paham cara menghitung penyusutan pajak

tentunya daftar excel tersebut telah diisi data aset aset dengan berpedoman pada ketentuan diatas.

nah bagaimana cara mengisinya?

Download File CSV Penyusutan

silahkan terlebih dahulu download file excel penyusutan pada link berikut : File Excel Penyusutan

Petunjuk Pengisian Impor CSV

untuk memudahkan pengisian file excel silahkan download : Pentunjuk Pengisian Impor CSV

Contoh Pengisian File Excel

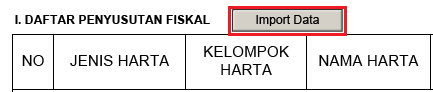

Cara Upload Impor File Penyusutan di Eform

upload file csv di eform

- Save file excel daftar penyusutan

- buka eform lampiran khusus 1A

- klik Impor Data

- pilih File Excel yang telah diisi

pastikan anda telah menutup file excel ketika akan melakukan upload

- Open

setelah berhasil data akan tersave kedalam eform

Penyusutan Komersil dan Fiskal

saya masih bingung membedakan antara penyusutan komersil dan penyusutan fiskal.

oh iya….sebuah laporan keuangan perusahaan yang dibuat hanya satu itu tetapi diperuntukan untuk digunakan oleh banyak pihak.

salah satunya adalah untuk digunakan dalam keperluan menghitung jumlah pajak penghasilan suatu perusahaan.

ketika sudah berbicara tentang perpajakan maka kita harus sudah berbicara tentang penyusutan fiskal.

apa sih perbedaan nya?

Penyusutan komersil didasarkan pada PSAK (Pernyataan Standar Akuntansi Komersial) yang mana disusun oleh IAI. penentuan masa manfaat dan tarif tergantung pada kebijakan perusahaan selama mengacu pada standar akuntansi ini.

sedangkan Penyusutan Fiskal (untuk keperluan perpajakan) didasarkan pada aturan perundangan undangan perpajakan sebagaimana telah kita sebutkan diatas.

Masa manfaat, maupun tarif penyusutan untuk perpajakan berlaku untuk semua Wajib Pajak.

selisih antara penyusutan komersil dan penyusutan fiskal mengakibatkan adanya koreksi fiskal pada spt tahunan.

koreksi fiskal mengakibatkan adanya koreksi biaya penyusutan yang seharusnya tidak/dapat dibiayakan dalam spt tahunan

jika penyusutan komersil > penyusutan fiskal = koreksi fiskal positif

jika penyusutan komersil < penyusutan negatif = koreksi fiskal negatif

jadi…itulah uraian tentang cara menghitung penyusutan pajak pada aset untuk keperluan spt tahunan badan anda. semoga bermnfaat…

Amortisasi

amortisasi adalah penyusutan atau depresiasi atas harta tak berwujud

dimana masa manfaatnya lebih dari 1 tahun.

harta tersebut digunakan atau dimiliki dalam rangka untuk mendapatkan, menagih, dan memelihara penghasilan (3M).