Apabila freelance ini menggunakan norma perhitungan penghasilan neto (NPPN).

Bagaimana cara menghitung pajak pekerja fulltime (Pegawai Tetap) yang sekaligus bekerja sebagai freelance.

Contoh pelaporan spt tahunan freelance sudah saya pernah tulis pada artikel sebelum nya yaitu contoh pelaporan spt tahunan pada freelance

Apakah pembayaran pajak nya dibayarkan setiap bulan atau setiap tahun? berikut ulasannya

Menghitung Penghasilan Yang Kena Pajak

yang pertama adalah menghitung penghasilan kena pajak antara keduanya pada spt tahunan.

cara hitung nya nanti di spt di akumulasi antara :

penghasilan bekerja + penghasilan dari freelance

penghasilan dari bekerja, penghasilan netto nya setelah dikurangi dari pengurang penghasilan bekerja. Biasanya pekerja akan memperoleh bukti potong A2 atau A1 dari kantor tempat ia bekerja.

sedangkan yg freelance untuk mengetahui penghasilan neto nya adalah dengan menggunakan NPPN. NPPN adalah Norma Perhitungan Penghasilan Netto.

Bagi yang freelance yang menggunakan pembukuan maka penghasilan neto nya di ketahui melalui Laporan Keuangan nya.

kemudian di akumulasi dan dikurangi PTKP dan Kredit Pajak (bukti potong pajak yg telah di potong pihak lain atau pph pasal 25 ). nanti akan ketemu penghasilan kena pajak nya. dan tarifnya.

apakah bayar pertahun atau perbulan?

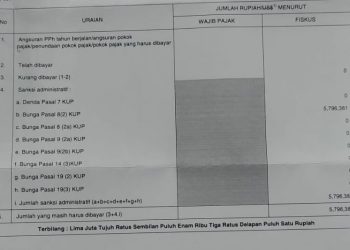

nah jika udah isi, nanti akan ketahuan berapa kurang bayar pajak penghasilannya di spt tahunannnya (sebut saja PPh Pasal 29)

nah pph pasal 29 ini dibayar tahunan paling lambat sebelum akhir pelaporan spt 30 maret 2023.

bayar perbulan

wajib pajak mengangsur pph pasal 29 nya untuk tahun depan, sebut saja PPh Pasal 25.

Berdasarkan peraturan KEP-537/PJ/2000 PPh angsuran bulanan menggunakan rumus berikut.

Pasal 25 ini, adalah pasal 29 yang dibagi 12.

contoh misalnya pajak tahunnya pasal 29 adalah Rp.12.000.000,- maka angsuran PPh 25 nya yang disetor sendiri setiap bulan adalah Rp.1.000.000,-

jadi nanti diakhir tahun PPh Pasal 29 akan lebih ringan karena diangsur setiap bulan.

Kesimpulan

Perhitungan pajak untuk mereka yang memperoleh penghasilan dari bekerja plus kerja bebas di hitung pada spt tahunan dengan mengakumulasi penghasilan neto keduanya.

Pajak yang dibayarkan adalah jumlah pajak kurang bayar yang dihitung pada saat pelaporan SPT Tahunan.

Pajak penghasilan tahunan orang pribadi diangsur setiap bulan dengan menggunakan perhitungan PPh Pasal 25, yaitu pasal 29 dibagi dengan dua belas bulan.