Ekonomi AS Terbesar di Dunia

Amerikat Serikat adalah salah satu negara yang masuk dalam anggota negara G20, yaitu 20 negara yang memiliki size ekonomi terbesar di dunia. Negara dengan produk domestik bruto terbesar nomor satu di dunia adalah Amerika Serikat sedangkan Indonesia adalah negara dengan peringkat PDB ke 16 di dunia.

Dominasi ekonomi US begitu mencolok sehingga menjadi tolak ukur bagi negara negara lain di dunia. Ada beberapa faktor yang menyebabkan mengapa ekonomi Amerika Serikat begitu mendominasi. Salah satu faktornya adalah kebijakan fiskal yaitu pengelolaan sumber penerimaan negara dari pajak.

Negara US menjadikan pajak tidak hanya sebagai alat penerimaan negara saja, tetapi juga sebagai alat kebijakan fiskal untuk mencapat target target ekonomi tertentu.

Dengan kebijakan fiskal tersebut pemerintah dapat mempengaruhi tingkat konsumsi, investasi, dan pertumbuhan ekonomi. Dengan cara menaikkan atau menurunkan tarif pajak yang berlaku.

Naah…Seperti apakah sistem perpajakan di Amerika Serikat? berikut ringkasannya :

Sistem Pajak di Amerika

Sistem perpajakan di Amerika Serikat cukup kompleks dan unik. Tidak seperti di negara Indonesia, Amerika Serikat tidak menerapkan Pajak Pertambahan Nilai (PPN) sebagai salah satu objek pajaknya.

Amerika Serikat mengadopsi sistem pajak yang lebih didasarkan pada penghasilan individu dan perusahaan. Beberapa pajak di percayakan kepada negara bagian untuk dikelola, salah satunya adalah Pajak Penjualan. Pajak Penjualan ini hampir mirip dengan PPN kalo di Indonesia.

Berikut ini adalah jenis-jenis pajak utama di AS:

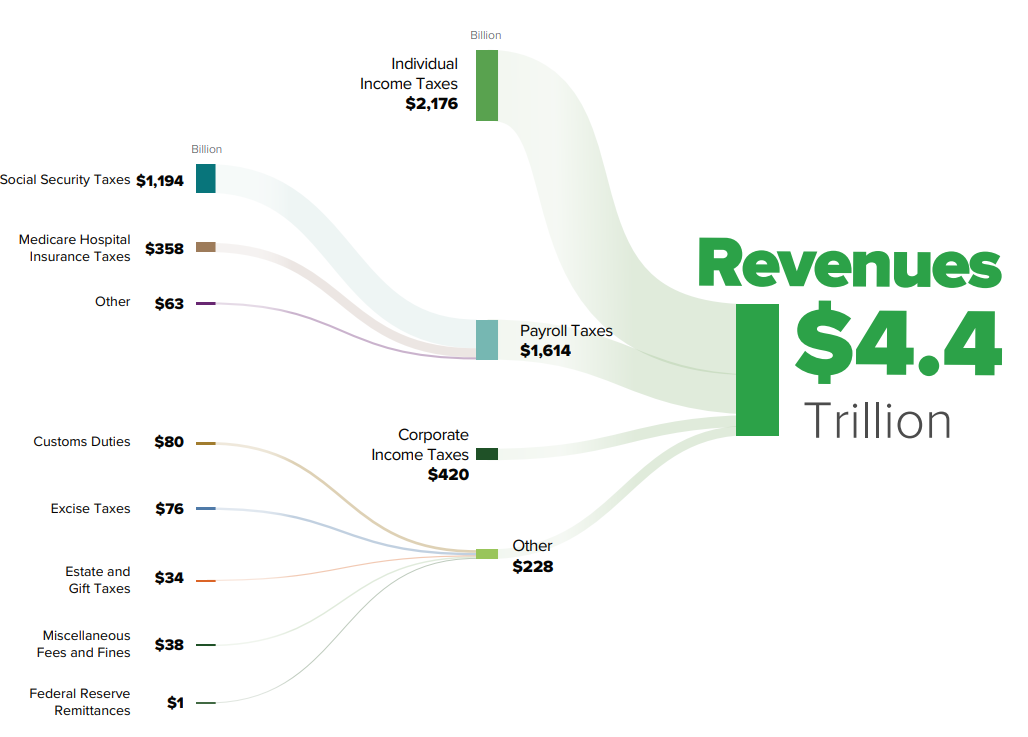

Pajak Penghasilan Perseorangan (Personal Income Tax):

Merupakan sumber pendapatan utama pemerintah federal AS. Jenis ini adalah pajak yang di kelola oleh pemerintah pusat (federal).

Pajak ini ditingkatkan berdasarkan penghasilan kena pajak individu dan keluarga.

Tarif pajak bervariasi, dengan tingkat progresif yang artinya semakin tinggi penghasilan, semakin tinggi pula tarif pajaknya.

Pajak Penghasilan Perusahaan (Corporate Income Tax):

Dibebankan pada keuntungan yang diperoleh oleh perusahaan.

Tarif pajak perusahaan juga bersifat progresif. Tidak seperti di indonesia, tarif corporate income tax di Indonesia masih menggunakan single rate atau tarif tunggal yaitu 22%.

Meski menggunakan tarif tunggal, pemerintah indonesia memberikan fasilitas pengurangan tarif kepada badan sebagai mana diatur dalam UU PPH Pasal 31e.

Pajak Penjualan (Sales Tax):

Pajak Penjualan adalah pajak tidak langsung yang mana dibebankan pada penjualan barang dan jasa.

Tarif pajak penjualan bervariasi di setiap negara bagian dan bahkan di tingkat lokal.

Tidak ada pajak penjualan federal yang di kelola oleh pemerintah pusat.

Pajak Properti (Property Tax):

Dibebankan pada kepemilikan properti seperti rumah, tanah, dan bangunan komersial.

Pendapatan dari pajak properti sebagian besar digunakan untuk mendanai layanan publik di tingkat lokal seperti sekolah dan kepolisian.

Pajak Khusus (Excise Tax):

Dibebankan pada barang dan jasa tertentu seperti bensin, rokok, dan alkohol.

Tujuannya seringkali untuk mengurangi konsumsi produk-produk tersebut atau untuk mendanai program pemerintah tertentu.

Tidak Ada PPN di Amerika

Amerika serikat tidak memungut pajak PPN di seperti di Indonesia. Disana menggunakan namanya pajak penjualan yang mana di delegasikan kepada tiap tiap negara bagian atau lokal (kabupaten/kota).

Tarif pajak penjualan juga bervariasi tergantung negara bagian masing masing. Tidak ada tarif tunggal atas pajak penjualan yang berlaku secara nasional di Amerika Serikat.

Pemerintah federal (pusat) telah mendelegasikan kepada negara negara bagian untuk mengatur kewenangan mereka dalam menentukan kebijakan pajak. Bahkan beberapa negara bagian menggunakan tarif 0% untuk pajak penjualan ini.

Mengapa Negara di Dunia Menyukai PPN

Sederhananya seperti ini, karena PPN dipungut di setiap rantai produksi dan distribusi sehingga banyak negara yang menyukai PPN. Seperti di Indonesia, pemungutan PPN dilakukan di setiap titik penyerahan oleh pengusaha kena pajak.

Meski memperoleh pajak yang kecil dari selisih antara pajak masukan dan keluaran, tetapi pemerintah akan mendapatkan penerimaan yang konsisten dan dapat di prediksi. Lebih daridari 170 negara di dunia yang menerapkan PPN. dengan tarif yang bervariasi hingga 27%. Coba liat berapa pajak PPN di negara Hongaria.

Berbeda dengan sistem pajak penjualan yang ada di beberapa negara lain, dimana jumlah pajak total nya dikumpulkan hanya satu kali, yaitu di akhir rantai bisnis. sehingga pemerintah tidak akan mendapatkan pendapatan apapun hingga penjualan berakhir.

Pajak Penjualan

Pajak Penjualan yang berlaku di Amerika Serikat adalah pajak yang dikenakan atas komsumsi barang dan jasa. Titik pemungutannya berada di titik akhir penjualan pada konsumen akhir.

Sistem pajak penjualan di Amerika Serikat bisa dibilang unik dan kompleks. Negara tidak mengelola Pajak Penjualan. Segala kewenangan pajak penjualan di delegasikan kepada negara bagaian. Sehingga anda akan menemukan berbagai macam tarif dan ketentuan yang berlaku di masing masing negara bagian.

Kalo diindonesia mungkin seperti pajak penjualan atas makan dan minum direstoran yang mana dikelola oleh pemerintah daerah. kemudian hanya di bebankan kepada komsumen akhir.

Perbedaan PPN dengan Pajak Penjulan

Berbeda dengan PPN, Pajak Penjualan tidak mengenakan PPN atas penyerahan pada titik pengusaha ke pengusaha. namun hanya di bebankan pada saat penyerahan akhir yaitu pada konsumen.

Selanjutnya, perbedaan lainnya yaitu pada pajak penjualan tidak adanya istilah klaim atau kredit pajak penjualan atas pembelian yang dilakukan oleh pengusaha.

Kalo di PPN kan ada istilah pengkreditan pajak masukan atas pajak keluaran. Yaitu dimana pada saat pembelian barang atau jasa, pengusaha dapat mengklaim kembali PPN atas pembelian tersebut. bahkan bisa di restitusi kembali.

Nah bagaimana dong jika mereka ingin membedakan antara pejualan kepada konsumen akhir atau bukan? Disana menggunakan dokumen sertifikat yang menyatakan bahwa pembelian tersebut akan di jual kembali. Dokumen ini semacam SKB (Surat Keterangan Bebas) kalo di Indonesia, yang mana akan di bebaskan dari pajak penjualan.

Namun ada beberapa macam dokumen yang bisa di gunakan sebagai pengecualian dari pajak penjualan. Contohnya seperti Resale Certificate, Exemption Certificate, Purchase Order, Atau Dokumen Export.

Kesimpulan

Pajak Pertambahan Nilai tidak diterapkan di negara Amerika Serikat. Meskipun PPN adalah pajak yang bisa dikatakan hampir semua negara menerapkannya. Sebagai penggantinya Amerika Serikat menerapkan Pajak Penjualan atas komsumsi barang dan Jasa.

Pajak Penjualan disana tidak menggunakan tarif tunggal. tarif pajak penjualan bervariasi tergantung lokasi negara bagian yang mengelolanya. Pajak Penjualan adalah kewenangan dari negara bagian. Setiap negara bagian memiliki otonomi untuk menentukan tarif pajak penjualan

Mekanisme pemungutannya hanya dilakukan pada tahap konsumen akhir. Sebagai pengusaha yang bukan penjual akhir bisa memperoleh pembebasan pajak penjualan dengan alasan barang akan dijual kembali.

Itulah diatas sekilas tentang jawaban pertanyaan Apakah di Amerika Serikat terdapat Pajak Pertambahan Nilai (PPN)?