Pajak Freelance – Bagaimana cara lapor spt tahunan freelancer? Freelancer atau pekerja bebas adalah orang pribadi yang memperoleh penghasilan dari bekerja atas keahliannya yang tidak terikat oleh perjanjian.

Freelancer hanya menerima penghasilan berdasarkan besaran waktu atau besaran unit hasil pekerjaannya mereka. Berbeda dengan pegawai tetap yang memiliki penghasilan tetap.

Pengertian Pekerjaan Bebas

Menurut Pasal 1 angka 24 Undang Undang Ketentuan Umum dan Tata Cara Perpajakan, pekerjaan bebas adalah pekerjaan yang dilakukan orang pribadi yang mempunyai keahlian khusus sebagai usaha memperoleh penghasilan yang tidak terikat suatu hubungan kerja.

Jika disederhakan maka pekerjaan bebas harus memuat komponen ini: Individu, Independent, dan Service.

Contoh Freelancer:

- Blogger

- Youtuber

- Microstocker

- Layanan jasa profesi (Dokter, Pengacara, Akuntan, Arsitek, Notaris, Aktuaris dll)

- MC, Penyanyi, Bintang Film, Bintang Sinetron, Pelawak, Musisi

- Olahragawan

- Konsultan

- Penasihat, pengajar, pelatih, penceramah, penyuluh, dan moderator

- Pengarang, peneliti, dan penerjemah

- Agen iklan

- Pengawas atau pengelola proyek

- Perantara

- Petugas penjaja barang dagangan

- Agen asuransi

- Distributor perusahaan pemasaran berjenjang (multilevel marketing) atau penjualan langsung (direct selling) dan kegiatan sejenis lainnya

- Dll…

Baik pekerja tetap maupun pekerja lepas (freelancer) wajib menghitung pajak tahunan dan melaporkan dalam spt tahunan orang pribadi.

Bagaimana cara menghitung pajak dan cara lapor spt tahunan seorang freelancer? Simak ulasan dan tutorial berikut.

Namun sebelumnya, mari terlebih dahulu kita pahami tentang cara menghitung penghasilan neto dalam satu tahun pajak.

Cara Menghitung Penghasilan Neto Pajak Freelancer

Hal pokok perlu untuk di ketahui seorang pekerja bebas ketika hendak mengisi spt tahunan adalah menghitung penghasilan neto dalam setahun setahun.

Ada 2 (dua) cara yang bisa anda gunakan dalam menghitung penghasilan neto seorang freelance

- Menggunakan Pembukuan

- Menggunakan Norma Perhitungan Pajak (Pencatatan)

Pembukuan

Pembukuan bahasannya bisa panjang, jika ingin membaca lebih lengkap kami menulis pada artikel lain : Pengertian Pembukuan

Namun disini, kita hanya ringkas aja, kita ingin sebatas mengetahui penghasilan netto saja dari pembukuan.

Cara menghitung penghasilan netto dengan cara pembukuan pada prinsip nya sederhana,

Rumusnya seperti ini

Penghasilan Neto = Penghasilan Kotor/omzet – Biaya (3M)

Contoh Penghasilan Neto dengan pembukuan pajak orang pribadi:

Dedy seorang blogger, penghasilan setahun 100jt, selama setahun Dedy mengeluarkan biaya yaitu : sewa hosting, beli domain, sewa jasa penulis, sewa jasa lainnya (yg berhubungan dengan penghasilan) jika di total setahun biaya 50jt

Jadi penghasilan netto setahun Dedy adalah 100jt – 50jt = 50jt

Bagi yang memilih melaksanakan pembukuan harus membuat catatan Laporan Keuangan sesuai dengan metode yang telah diatur dalam ketentuan peraturan perpajakan.

Output dari pembukuan adalah Laporan Keuangan yg minimal terdiri dari Neraca dan Laba Rugi.

Pencatatan Menggunakan Norma Perhitungan Pajak Freelancer

Cara kedua, menghitung penghasilan neto yaitu dengan menggunakan Norma. untuk bisa menggunakan Norma perhitungan penghasilan netto harus memenuhi kriteria ini :

Kriteria Penggunaan Norma Perhitungan Penghasilan Neto

- melaksanakan pekerjaan bebas atau usaha

- peredaran bruto dalam setahun kurang dari 4,8M

- dan menyampaikan pemberitahuan penggunaan norma perhitungan penghasilan neto (NPPN) ke Dirjen Pajak dalam jangka waktu 3 bulan pertama tahun pajak bersangkutan

Penghasilan Neto = Penghasilan Bruto x Norma

Besaran tarif Norma bisa anda lihat di PER-17/PJ/2015

Contoh : Penghitungan Penghasilan Neto menggunakan Norma

Apabila Dedy sebagaimana contoh diatas memilih tidak menyelenggarakan pembukuan (memilih menggunakan norma) maka penghitungan penghasilan netonya adalah :

Penghasilan Neto = 50% x Rp.100.000.000 = Rp.50.000.000

ps : persentase norma berbeda untuk setiap profesi dan lokasi tinggal. detail nya ada di PER-17

Formulir Pajak freelance

SPT tahunan orang pribadi yang memiliki penghasilan dari pekerjaan bebas adalah Formulir 1770

Contoh Perhitungan Pajak Penghasilan Youtuber (Freelancer)

Dedy seorang youtuber, selama tahun 2020 Dedy memperoleh penghasilan sebagai berikut :

| Google Adsense | Rp.250.000.000 |

| Sponsorship | Rp. 50.000.000 |

| Program Afiliasi lainnya | Rp. 75.000.000 |

| Total Penghasilan Bruto | Rp.375.000.000 |

Dedy belum menikah, status PTKP nya adalah TK 0.yaitu Rp.54.000.000

selama tahun 2020, Dedy telah di potong PPh oleh pihak lain antara lain :

| Potongan PPh 24 dari pihak Google | Rp.0 |

| Potongan PPh 21 dari pihak lain dalam negeri | Rp. 1.250.000 |

Baca Juga : Cara Memanfaatkan Tax Treaty Agar Potongan Pajak 0% dari Google

Selama tahun 2020 Dedy mengeluarkan biaya antara lain

| Biaya Langganan Daya dan Jasa | Rp. 40.000.000 |

| tagihan listrik dan pulsa | Rp. 25.000.000 |

| biaya peralatan multi media | Rp.80.000.000 |

| biaya langganan bola tv | Rp. 12.000.000 |

| Total Pengeluaran | Rp. 145.000.000 |

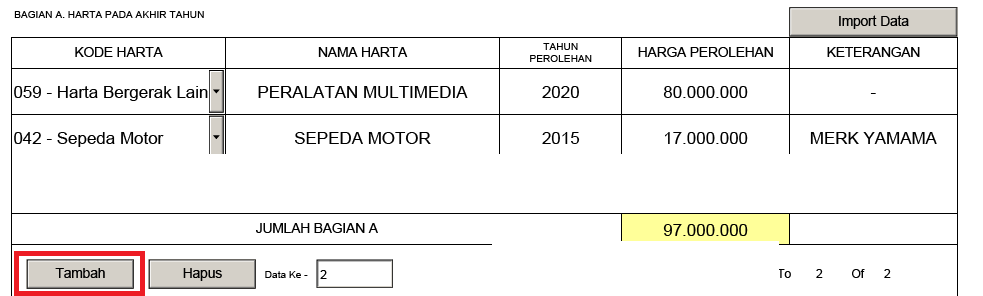

Sampai akhir tahun 2020 harta dan hutang Dedy sebagai berikut :

| No | Uraian | Tahun Perolehan | Harga Perolehan | Keterangan |

| 1 | Peralatan Multi Media | 2020 | Rp.80.000.000 | – |

| 2 | Motor | 2015 | Rp.17.000.000 | Yamama |

Menghitung PPh Dedy yang terutang untuk tahun pajak 2020 :

Pembukuan

| Penghasilan Bruto Pekerjaan Bebas | Rp.375,000,000,- |

| Total Biaya Sehubungan dengan Pekerjaan Bebas | -Rp.145,000,000,- |

| Penghasilan Neto | Rp.230,000,000,- |

| PTKP (K/0) | -Rp.54,000,000,- |

| Penghasilan Kena Pajak | Rp.176,000,000,- |

| PPh Terutang | |

| a.5% x Rp.50,000,000,- | Rp.2,500,000,- |

| b.15% x Rp.126,000,000,- | Rp.18,900,000,- |

| Total PPh Terutang | Rp.21,400,000,- |

| Kredit Pajak | -Rp.1,250,000,- |

| PPh Kurang Bayar Tahun 2020 | Rp.20,150,000 |

| Angsuran PPH Pasal 25 Tahun 2021 | Rp.1,783,333 |

Pencatatan (Norma Perhitungan)

| Penghasilan Bruto Pekerjaan Bebas | Rp.375,000,000,- |

| Norma Perhitungan Pekerjaan Bebas 50% | |

| Penghasilan Neto | Rp.187,500,000 |

| PTKP (K/0) | -Rp.54,000,000,- |

| Penghasilan Kena Pajak | Rp.133,500,000,- |

| PPh Terutang | |

| a.5% x Rp.50,000,000,- | Rp.2,500,000,- |

| b.15% x Rp.83,500,000,- | Rp.12,525,000,- |

| Total PPh Terutang | Rp.15,025,000,- |

| Kredit Pajak | -Rp.1,250,000,- |

| PPh Kurang Bayar Tahun 2020 | Rp.13,775,000 |

| Angsuran PPH 25 Tahun 2021 | Rp.1,252,083 |

kedua contoh perhitungan diatas bagaimana cara menghitung besaran pajak yang terutang dalam satu tahun untuk mereka yang berpenghasilan dari pekerjaan bebas.

Kewajiban Yang Harus Dilakukan

- melakukan pencatatan atau pembukuan atas semua penghasilan yang diterima

- menghitung jumlah PPh terutang atas penghasilan diterima selama setahun

- menyetor kekurangan PPh (Pasal 29) ke kas negara

- melakukan pelaporan SPT Tahunan orang pribadi paling lambat tanggal 31 Maret 2021

- melakukan pembayaran angsuran PPh Pasal 25 setiap bulannya paling lambat tgl 15

Cara Pengisian SPT Tahunan freelance

berikut contoh pengisian formulir spt tahunan berdasarkan dari contoh data diatas :

Time needed: 10 minutes

Langkah langkah pengisian SPT Tahunan 1770 Pekerjaan Bebas untuk freelance, pada contoh ini kita akan menggunakan formulir 1770 Orang Pribadi dengan jenis formulir eForm Baru, pastikan laptop anda telah terinstall Adobe Reader PDF terbaru

- Login ke djponline

silahkan login ke situs resmi pajak untuk mulai pelaporan SPT Tahunan, dengan menggunakan user NPWP dan password djponline yang telah anda buat sebelum nya.

- Klik menu Lapor

setelah anda berhasil login, silahkan klik menu Lapor > Eform Baru

- Pilih menu Eform Baru

setelah itu silahkan isi tahun pajak dan silahkan download formulir SPT 1770 dalam format PDF

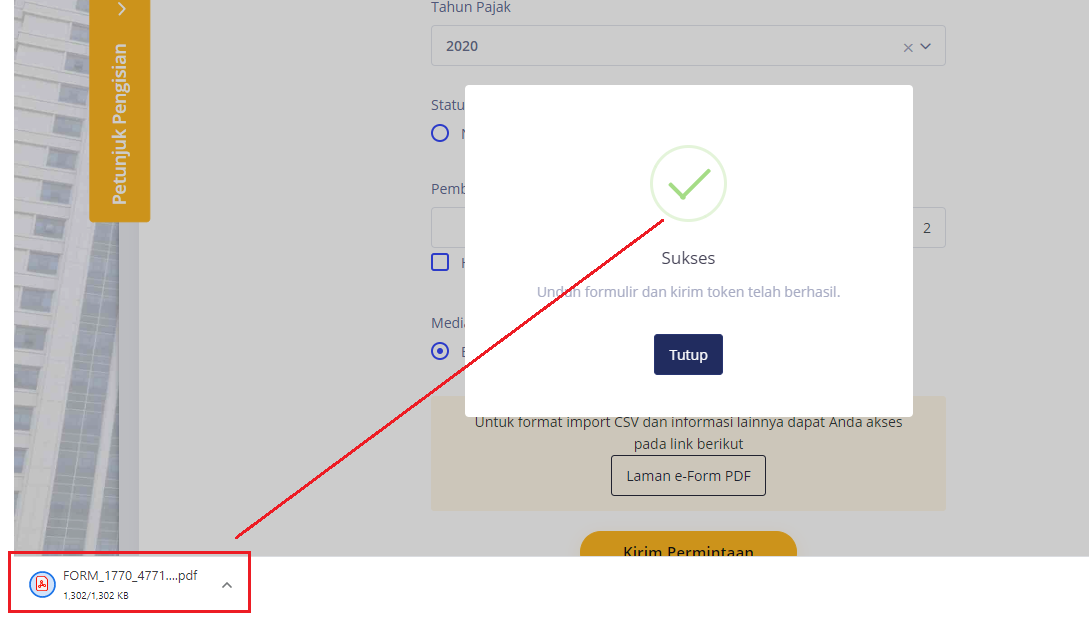

- Buka Formulir SPT

saatnya melakukan pengisian SPT Tahunan 1770 untuk pekerja bebas menggunakan eform baru. gunakan tombol navigasi untuk berpindah halaman pada saat mengisi formulir.

- Mengisi Lampiran IV : Harta

silahkan isi harta dan hutang, dan anggota keluarga pada kolom IV. contoh seperti ini :

- Mengisi Lampiran II :

lampiran 2 berisi data bukti pemotongan pajak, dalam contoh ini dedy memiliki bukti pemotongan PPh 21 dari pihak lain, sehingga pengisiannnya sebagai berikut :

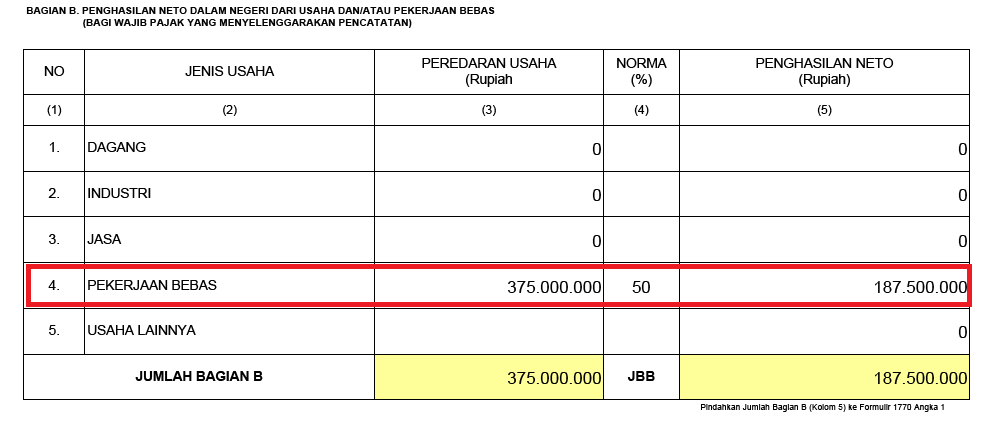

- Mengisi Lampiran I : Mengisi Penghasilan

pada lampiran 1 silahkan isi penghasilan, dalam contoh ini adalah penghasilan dari pekerjaan bebas menggunakan norma sebagaimana gambar berikut :

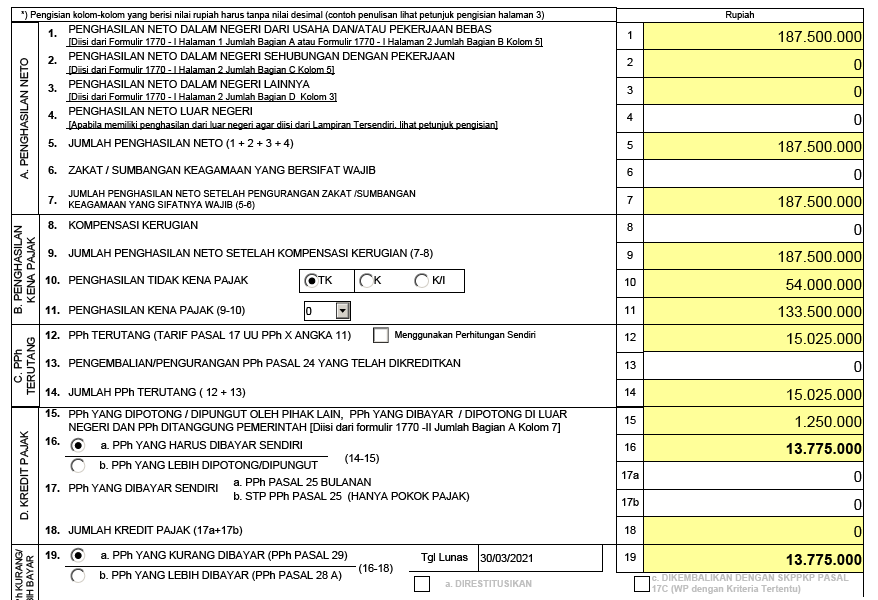

- Lampiran Induk

setelah lampiran disi, selanjutnya adalah Induk SPT. pada induk SPT silahkan lengkapi kolom informasi yang masih kosong. pada lampiran induk, nilai penghasilan akan otomatis terisi. jangan lupa memilih PTKP. sebagai contoh pengisian sbb :

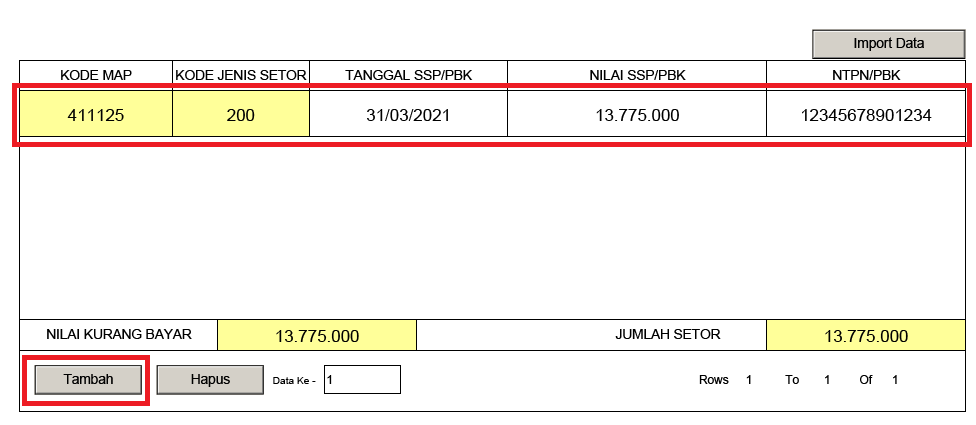

- Upload Lampiran dan Mengisi Bukti Pembayaran PPh

pada halaman ini anda diminta untuk mengupload lampiran dan mengisi bukti pembayaran PPh terutang atas perhitungan diawal tadi. jadi lakukan pembayaran dan input bukti SSP nya.

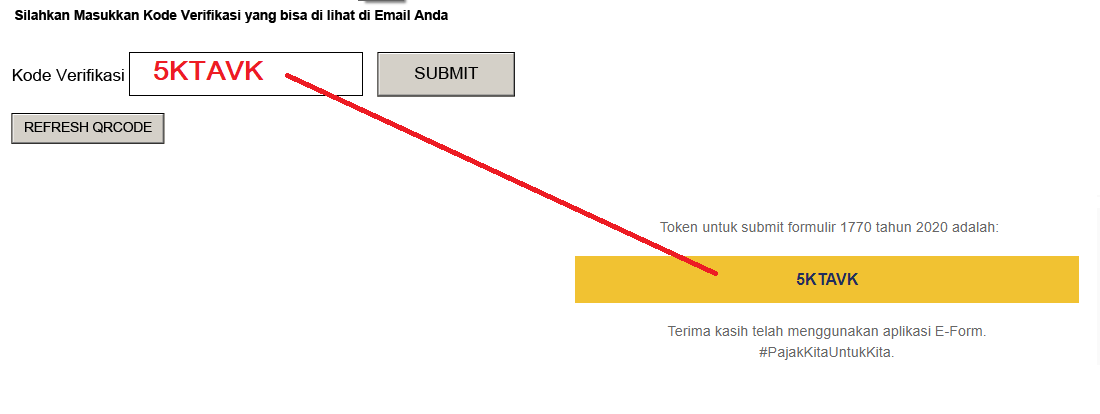

- Salin Kode Verifikasi

setelah terisi lengkap semua, silahkan masukkan code token yang terkirim ke email

- Submit SPT

setelah kode token dimasukkan, silahlan klik Submit

demikin semoga bermanfaat.

Terima kasih atas informasinya. sangat informatif untuk freelancer. terus setelah mengisi form SPT ini, bagaimana cara pembayarannya melalui ebilling? Apa yg harus di isi di bagian jenis pajak, jenis setoran, masa pajak dan tahun pajak? terima kasih

terima kasih pertanyaannya..

untuk pembayarannya silahkan mengisi informasi berikut pada formulir eBilling :

kode jenis pajak : 41125 (orang pribadi)

kode jenis setoran : 200 (tahunan)

masa : –

tahun pajak : isi sesuai tahun pajak SPT (contoh : 2022)