Apa perbedaan antara SPT Pembetulan dengan SPT Normal pada sistim administrasi perpajakan. Kemudian bagaimanakah cara nya melakukan pembetulan SPT yang benar dan keuntungan apa yang ditimbulkan ketika sesorang melakukan pembetulan.

kami akan menuliskannya dalam paragraph selanjutnya. untuk lebih lengkapnya mari kita simak uraian berikut ini :

Pelajari langkah-langkah yang diperlukan untuk melakukan perbaikan dengan tepat dan menghindari masalah perpajakan di masa depan.

Pengertian

Pembetulan SPT adalah proses mengoreksi dan memperbaiki pelaporan pajak yang sudah terlanjur di laporkan atau biasa dikenal dengan Surat Pemberitahuan (SPT).

Tidak jarang kesalahan ataupun kekeliruan dalam pelaporan pajak. Sehingga perlu di atur dalam undang undang adanya pembetulan spt pajak. agar memberikan kepastian hukum.

Pembetulan ini bisa dilakukan untuk jenis pajak PPh Orang Pribadi maupun Badan, eBupot maupun PPN.

Pembetulan SPT adalah memperbaiki laporan SPT Normal maupun SPT Pembetulan yang sudah terlanjur dilaporkan sebelum nya.

jadi pembetulan ini, selain untuk spt normal juga bisa membetulkan spt pembetulan sebelum nya. jadinya pembetulan di atas pembetulan.

Cara Pembetulan SPT

Pembetulan SPT adalah cara yang dapat dilakukan oleh Wajib Pajak yang telah melaporkan kewajiban SPT-nya namun belum sepenuhnya benar, lengkap, atau jelas. Jika kamu perlu melakukan pembetulan SPT, kamu bisa melakukannya dengan cara mengisi formulir seperti biasanya.

Misalnya pada laporan Tahunan maka lakukan seperti biasa yaitu dengan mengisi formulir eForm/eFiling pada aplikasi DJP Online. sedangkan jika kamu ingin membetulkan pelaporan PPN maka silahkan masuk ke Aplikasi Web Efaktur dan memposting SPT pembetulan.

Berikut adalah cara melakukan pembetulan SPT:

- Pastikan SPT (normal/pembetulan) sudah terlapor.

- Lakukan pembetulan dengan cara mendownload atau mengisi formulir SPT seperti biasanya.

- Pilih download/posting SPT dan isi kode “Pembetulan” 1,2,3 dst….sesuai nomor urut pembetulan

- Mengisi data pada formulir SPT baik itu Induk maupun Lampiran nya.

- Melengkapi SPT beserta lampiran jika ada yang perlu di lampirkan

- Submit SPT

Pembetulan SPT pada dasarnya sama dengan cara pelaporan SPT Tahunan normal. Wajib Pajak dapat melakukan pembetulan SPT (SPT Tahunan maupun Masa) dengan menambah penghasilan, biaya, kredit pajak, harta, utang dan sebagainya.

Baca Juga : Cara Pembetulan SPT PPN Lebih Bayar

Kode Status Pelaporan

Pada SPT normal kode SPT yang digunakan adalah kode nol (0), sedangkan SPT pembetulan menggunakan kode satu (1)(2)(3) dst. angka 1 menandakan bahwa pembetulan pertama, angka dua menandakan pembetulan kedua dan seterusnya.

kode ini berlaku untuk semua jenis spt baik masa maupun tahunan. baik badan maupun orang pribadi. baik PPN maupun PPH Potput

Tujuan Pembetulan SPT

Tujuan: Surat Pemberitahuan normal digunakan untuk melaporkan kewajiban pajak secara rutin, sedangkan SPT pembetulan digunakan untuk memperbaiki kesalahan atau ketidaklengkapan dalam SPT normal yang telah dilaporkan sebelumnya.

Dengan adanya pembetulan maka diharapkan dapat menghindari terjadi nya kesalahan pada pelaporan pajak. dimana kesalahan dapat berujung dilakukannya aktivitas pemeriksaan.

Dengan adanya pembetulan maka memberikan kesempatan kepada wajib pajak dalam memperbaiki laporan nya.

Sehingga tujuan dari SPT Pembetulan adalah membetulkan Surat Pemberitahuan Normal untuk menghindari kesalahan atau sanksi yang lebih besar.

Syarat Pembetulan SPT

syarat agar pembetulan SPT agar dapat dilakukan adalah belum di lakukan tindakan pemeriksaan atas spt tersebut. Karena menurut ketentuan dan persturan perpajakan SPT yang telah di periksa tidak dapat lagi dibetulkan.

syarat yang kedua adalah belum masuk masa daluarsa pajak. masa daluarsa pajak adalah 5 tahun. masa daluarsa ini adalah

Untuk masa daluarsa pajak silahkan baca artikel dari situs BPPK ini : Artikel Pajak

Kapan?

kapan kah bisa dilakukan perbaikan surat pemberitahuan pajak? pembetulan pajak sebaiknya dilakukan secepat mungkin. untuk menghindari risiko adanya sanksi keterlambatan bayar.

bukan keterlambatan pelaporan yaa..

Direktorat Jenderal Pajak memberikan kewenangan kepada wajib pajak untuk melakukan pembetulan atas spt. Selama spt tersebut belum dilakukan tindakan pemeriksaaan dan belum masuk masa daluarsa pajak.

diluar dua ketentuan diatas tidak terdapat aturan yang membatasi kapan harusnya dilakukan pembetulan. namun jika dalam hal terdapat kekeliruan atau kesalahan agar secepatnya di lakukan pembetulan.

Waktu pelaporan: SPT normal dilaporkan pada waktu yang telah ditentukan, sedangkan SPT pembetulan dilaporkan setelah SPT normal telah dilaporkan dan ditemukan kesalahan atau ketidaklengkapan.

Apa Saja Yang di Betulkan dalam SPT

Seluruh komponen dalam SPT dapat di betulkan jika terdapat kekeliruan. baik itu yang bersifat materil maupun bersifat formil. tidak ada aturan yang membatasi apa apa saja yang tidak boleh di betulkan

Komponen yang dapat dibetulkan bisa penghasilan, biaya, aset/harta, utang/kewajiban, faktur keluaran atau faktur masukan, dasar pengenaan pajak, nama, alamat dan lain lain.

Apa yang terjadi jika saya pembetulan?

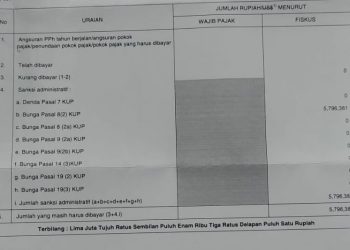

Pembetulan SPT bisa menyebabkan perubahan nilai SPT. sebagaimana kita ketahui bahwa nilai SPT ada tiga yaitu : Nihil, Lebih Bayar dan Kurang Bayar.

dengan adanya pembetulan maka akan bisa jadi mengakibatkan perhitungan pajak yang seharusnya terutang jadi ikut berubah.

Pembetulan menyebkan perunbahan perhitungan. Sehingga menyebabkab adanya koreksi positif (pajak yang bertambah) atau koreksi negatif (pajak malah berkurang)

Jika SPT normal dilaporkan kurang bayar dan kemudian dilakukan pembetulan menjadi lebih bayar, maka KB yang sudah disetorkan pada SPT normal dapat diklaim atau menjadi kredit pajak.

Namun, perlu diperhatikan bahwa dalam hal SPT pembetulan tersebut menyatakan rugi atau lebih bayar, pembetulan SPT harus disampaikan paling lama 2 (dua) tahun sebelum daluwarsa penetapan.

Himbauan Pembetulan

Direktorat Jenderal Pajak dalam kegiatan aktivitas pengawasan kepatuhan pajak dapat menghimbau Wajib Pajak untuk melakukan pembetulan SPT.

Apabila dalam pengawasannya tersebut diketahui terdapat kesalahan dalam pelaporan SPT.

banyak hal yang bisa menyebabkan pembetulan SPT.

Dasar Hukum

Undang Undang Ketentuan Umum Perpajakan pada Pasal 8 diatur tentang pembetulan.

Baca Juga : Cara Pembetulan SPT Masa PPN Lebih Bayar

Baca Juga : Insentif PPN atas Mobil Listrik