Siplah Blibli berdampak dari berlaku nya PMK 58 Tahun 2022. Sebagai penyedia sarana marketplace pengadaan, Siplah Blibli dan beberapa mitra lainnya dipastikan akan melakukan updating atas implementasi aturan tersebut.

Peraturan Menteri Keuangan Nomor 58/PMK.03/2022 ini mengatur tentang penunjukan Pihak Lain sebagai pemungut pajak dan mengatur tentang tata cara pemotongan, penyetoran dan/atau pelaporan pajak yang dipotong atas transaksi yang dilakukan melalui Sistem Pengadaan Pemerintah.

Jika anda pelaku dari transaksi yang menggunakan sistem marketpalce pengadaan ini mungkin sebelum nya memahami bahwa yang melakukan pemotongan dan pemungutan adalah Instansi Pemerintah. nah dengan peraturan ini maka terjadi perubahan atas siapa saja pihak yang wajib memotong pajak nya.

Apa sih pokok perubahan yang diakibatkan oleh peraturan tersebut? Apakah itu juga berdampak bagi para Penyedia yang tersebar di seluruh marketplace?? untuk lebih lanjut nya, mari kita simak ulasan berikut ini.

Pengertian SIP Pemerintah

Sistem Informasi Pengadaan Pemerintah yang selanjutnya disebut Sistem Informasi Pengadaan adalah sistem informasi yang digunakan untuk melakukan atau memfasilitasi pengadaan barang dan/atau jasa Instansi Pemerintah melalui Penyelenggara Perdagangan Melalui Sistem Elektronik.

Pengertian SIPLAH

Apa yang dimaksud dengan SIPLah atau biasa disebut Sistim Informasi Pengadaan Sekolah Kemendikbud?

SIPlah adalah singkatan dari Sistim Informasi Pengadaan Sekolah. Siplah adalah sistim elektronik pengadaan barang dan jasa yang dilakukan oleh Satuan Pendidikan dimana bertujuan untuk memudahkan proses bisnis pengadaan, meningkatkan transparansi dan pengelolaan adminsitrasi serta pelaporan yang lebih baik. baca disini

SIPlah juga bertujuan dalam pengembangan usaha pelaku UMKM. Siplah memberikan kesempatan bagi para UMKM untuk ikut serta dalam kegiatan pengadaan pemerintah secara mudah dengan memanfaatkan teknologi informasi.Sistim informasi ini dapat diakses melalui siplah.kemdikbud.go.id.

Mitra SIPlah

Mitra siplah adalah pihak yang menfasilitasi penjual dan pembeli pada tranksaksi yang terjadi dalam sistem pengadaan ini.

Mitra siplah adalah Marketplace Pengadaan atau Ritel Online Pengadaan yang telah ditunjuk oleh Pemerintah.

Salah satu Mitra SIPLah adalah PT. Global Digital Niaga atau biasa di kenal dengan Siplah Blibli.com

Dilansir dalam laman resmi Kemedikbud, ada 18 (delapan belas) perusahaan yang terdaftar sebagai Mitra SIPLAH.

Berikut daftar perusahaan beserta merk dagang nya yang telah terdaftar sebagai mitra dari sistim pengadaan ini :

| No | Nama Mitra | Situs |

|---|---|---|

| 1 | Rajastore.id | https://siplah.rajastore.id/ |

| 2 | Adasemua | https://siplah.adasemua.id/ |

| 3 | Buka Pengadaan by Bukalapak | https://siplah.bukapengadaan.com/ |

| 4 | Mall.id by Datascript | https://siplah.datascripmall.id/ |

| 5 | Innolaku | https://siplah.innolaku.id/ |

| 6 | KlikMRO.com | https://siplah.klikmro.com/ |

| 7 | EurekaBookhouse | https://siplah.eurekabookhouse.co.id/ |

| 8 | Siplah Blili | https://siplah.blibli.com/ |

| 9 | Intan Pariwara | https://siplah.intanonline.com/ |

| 10 | Toko Ladang | https://siplah.tokoladang.co.id/ |

| 11 | Masmedia | https://siplahmasmedia.co.id/ |

| 12 | Gramedia | https://siplahgramedia.id/ |

| 13 | Belanja 24 | https://siplah.belanja24.com/ |

| 14 | Pesona Edu | https://siplah.pesonaedu.id/ |

| 15 | Bizone | https://siplah.bizone.co.id/ |

| 16 | Telkom | https://siplahtelkom.com/ |

| 17 | Temprina by Jawa Pos | https://siplah.temprina.co.id/ |

| 18 | Tiga Serangkai | https://siplah.tisera.id/ |

Apa itu PMSE ?

Perdagangan Melalui Sistem Elektronik adalah perdagangan yang transaksinya dilakukan melalui serangkaian perangkat dan prosedur elektronik.

Apa Itu Penyelenggara PMSE

Penyelenggara Perdagangan Melalui Sistem Elektronik adalah pelaku usaha penyedia sarana komunikasi elektronik yang digunakan untuk transaksi perdagangan.

Aturan Pajak Terbaru SIPLAH

Tahun 2022, Kementerian Keuangan mengeluarkan peraturan perpajakan yang berkaitan dengan sistim pengadaan pemerintah melalui marketplace.

Peraturan tersebut tertuang dalam Peraturan Menteri Keuangan Nomor 58/PMK.03/2022.

PMK ini tidak hanya terbatas pada sistem pengadaan yang dilakukan oleh Satuan Pendidikan tetapi juga sistim pengadaan pemerintah lainnya (SIP).

Apa itu PMK 58 Tahun 2022

PMK 58 Tahun 2022 adalah peraturan menteri keuangan yang mengatur tentang penunjukan Pihak Lain sebagai Pemungut Pajak dan Tata Cara Pemungutan, Penyetoran, dan/atau Pelaporan Pajak yang di pungut oleh pihak lain atas transaksi Pengadaan Barang dan/atau Jasa Melalui Sistim Informasi Pengadaan Pemerintah.

Ruang lingkup dari PMK ini hanya terbatas pada tranksaksi pengadaan barang dan jasa yang di lakukan melalui sistim informasi pengadaan pemerintah.

Berlaku Kapan?

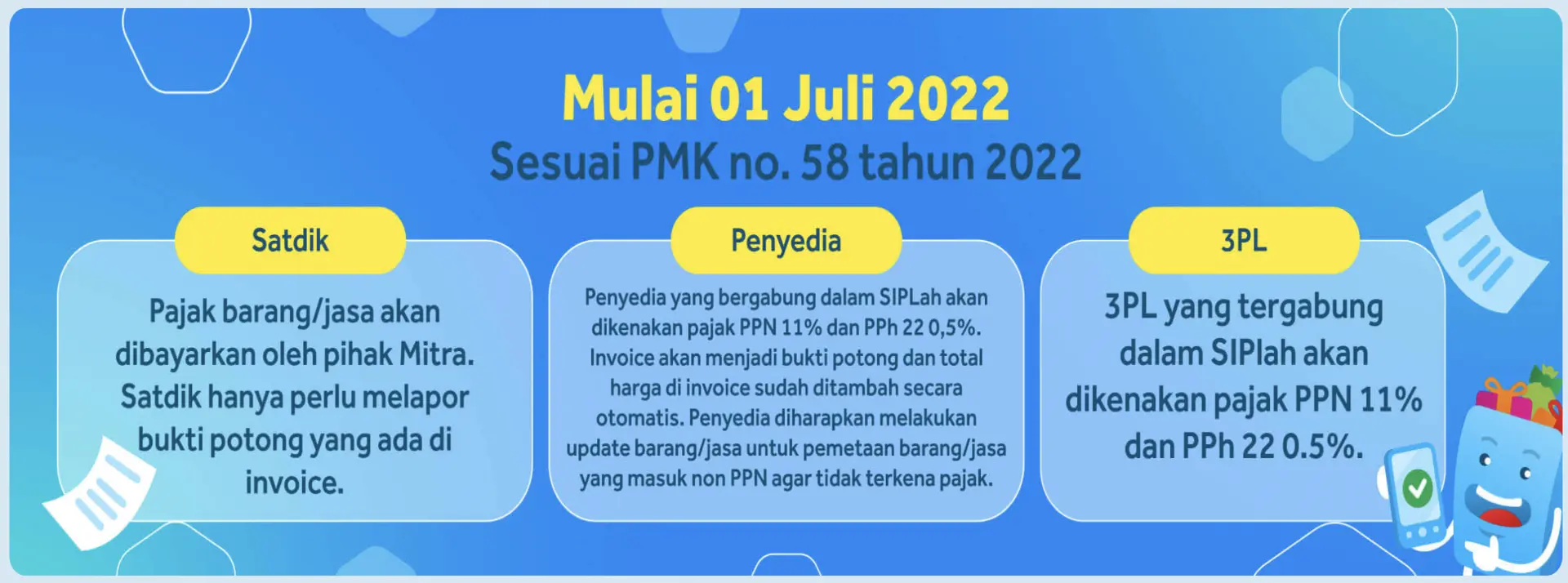

kapan mulai berlaku PMK 58 Tahun 2022? Peraturan Menteri ini mulai berlaku pada tanggal 1 Mei 2022.

Pelaku Pengadaan

Yang di maksud pelaku pengadaan dalam sistim pengadaan pemerintah ini adalah

Rekanan adalah Pengusaha yang menyediakan barang dan/atau jasa melalui Sistim Informasi Pengadaan

Instansi Pemerintah adalah instansi pemerintah pusat, daerah, atau desa yang melaksanakan kegiatan pemerintahan serta memiliki kewenangan dan tanggung jawab penggunaan anggaran.

Penunjukan Pihak Lain Sebagai Pemungut Pajak

Pihak Lain adalah Marketplace Pengadaan atau ritel Daring Pengadaan yang terlibat langsung atau memfasilitasi tranksaksi antar pihak yang bertransaksi melalui Sistim Informasi Pengadaan (yang ditetapkan oleh pemerintah)

Pihak Lain ditunjuk sebagai pemungut pajak untuk melakukan pemungutan, penyetoran, dan/atau pelaporan pajak atas penyerahan barang dan/atau jasa yang dilakukan oleh Rekanan.

Pajak Penghasilan PPh Pasal 22

Setiap penghasilan yang diterima oleh Rekanan dalam sistim pengadaan ini terutang Pajak Penghasilan Pasal 22.

Pajak Penghasilan Pasal 22 tersebut wajib di pungut, disetor dan dilaporkan oleh Pihak Lain

Transaksi tersebut meliputi penyerahan barang dan atau jasa maupun sewa.

Disclaimer : Pemungutan PPh 22 tidak dilakukan bilamana pembayaran dilakukan dengan mekanisme Pembayaran Langsung (LS) dan atau Penyerahan Jasa sewa angkutan yang dilakukan oleh Rekanan Orang pribadi.

PPh 22 yang telah di pungut oleh Pihak Lain maka tidak dipungut lagi oleh Pemungut Lainnya.

Apakah PPh 22 Bersifat Final?

Pungutan PPh 22 yang di lakukan oleh Pihak Lain dapat

1. di kreditkan oleh rekanan dan

2. dapat diperhitungkan sebagai pembayaran Pajak Penghasilan dalam tahun berjalan bagi rekanan.

Bagaimana jika Rekanan termasuk dalam kategori Wajib Pajak yang di kenai PPh Final (misalnya : UMKM atau Jasa Konstruksi).

Maka atas PPh 22 tersebut merupakan bagian dari pelunasan pajak yang bersifat final.

Pajak Pertambahan Nilai PPN dan/atau PPNBM

Atas penyerahan Barang Kena Pajak dan/atau Jasa Kena Pajak oleh Rekanan yang dilakukan melalui Pihak Lain dalam Sistem Informasi Pengadaan, terutang Pajak Pertambahan Nilai atau Pajak Pertambahan Nilai dan Pajak Penjualan atas Barang Mewah.

Pajak Pertambahan Nilai atau Pajak Pertambahan Nilai dan Pajak Penjualan atas Barang Mewah yang terutang sebagaimana dimaksud diatas wajib dipungut, disetor, dan dilaporkan oleh Pihak Lain

Discalimer : PPN/PPNBm tidak dipungut oleh Pihak Lain atas penyerahan non BKP/JKP (berdasarkan UU), BKP/JKP yang tidak dipungut PPN atau dibebaskan PPN (berdasarkan UU), penyerahan atas jasa sewa angkutan oleh rekanan OP, dan Penyerahan BKP/JKP yang pembayarannya melalui sistim LS.

Apa perbedaan skema penerapan PPN 11% saat berbelanja di dalam dan luar SIPLah?

Pajak Masukan atas Perolehan BKP/JKP

Bagi rekanan yang memiliki pajak masukan atas perolehan/pembelian BKP/JKP sehubungan dengan perolehan Barang Kena Pajak dan/atau Jasa Kena Pajak, impor Barang Kena Pajak, serta pemanfaatan Barang Kena Pajak tidak berwujud dan/atau pemanfaatan Jasa Kena Pajak dari luar Daerah Pabean di dalam Daerah Pabean, yang berhubungan dengan penyerahan Barang Kena Pajak dan/atau Jasa Kena Pajak oleh Rekanan dapat dikreditkan sesuai dengan ketentuan peraturan perundang-undangan di bidang perpajakan.

Restitusi Kelebihan PPN

Beberapa pengguna layanan SIP (rekanan penyedia) terkadang mempertanyakan PPN atas perolehan BKP/JKP sehubungan dengan penyerahan barang ke Instansi Pemerintah menggunakan sistim ini.

PPN dipungut ketika membeli barang tersebut, kemudian PPN juga di pungut oleh Mitra ketika dijual melalui sistim ini.

Atas kelebihan pembayaran Pembayaran Pajak Pertambahan Nilai oleh rekanan dapat di kompensasikan atau di restitusikan sesuai dengan ketentuan perundang undangan.

Rekanan dapat memanfaatkan fasilitas dari Pemerintah yaitu Restitusi dipercepat dengan mekanisme Pengembalian Pendahuluan (Pasal 17C UU KUP, Pasal 17D UU KUP atau Pasal 9 Ayat 4C UU PPN).

Baca Juga : Contoh Pelaporan SPT Masa PPN Lebih Bayar

Dokumen

Rekanan wajib membuat dokumen penagihan yang mana dapat dibuat sendiri atau menggunakan sarana dari sistim yang disediakan oleh Marketplace.

dokumen tersebut diatas merupakan dokumen yang dipersamakan dengan bukti pemotongan PPh 22 atas tranksaksi penjualan barang, penyerahan jasa, dan/atau persewaan dan penghasilan lain sehubungan dengan penggunaan harta.

dolumen tersebut juga merupakan dokumen tertentu yang kedudukannya dipersamakan dengan Faktur Pajak atas setiap penyerahan Barang Kena Pajak dan/atau Jasa Kena Pajak yang dilakukan oleh Rekanan sebagaimana dimaksud dalam Pasal 7 ayat (1).

Faktur Pajak

ini adalah topik pertanyaan yang paling sering di pertanyakan oleh Pihak Rekanan pengguna PMSE pasca PMK 58 Tahun 2022.

Soalnya gini…PMK ini mempengaruhi alias merombak kebiasaan administrasi rekanan yang telah dipahami sebelumnya.

dengan adanya PMK ini, dipastikan terjadi pertanyaan baru sehubungan dengan traksaski di SIPP ini.

Apakah Rekanan Perlu Membuat Faktur di Aplikasi Efaktur?

Rekanan wajib membuat dokumen tagihan melalui sistem yang disediakan oelh Marketplace dengan tetap atas nama rekanan.

rekanan tidak perlu membuat faktur pajak lagi selama dokumen tagihan yang disediakan oleh Marketplace diatas telah memenuhi kriteria Pasal 10 PMK 58 Tahun 2022

alias kata… dokumen tagihan tersebut kedudukannya telah dipersamakan dengan faktur. Pasal 10 Ayat 5

Bagaimana Cara Pelaporannya Jika Tidak Buat Faktur?

Rekanan wajib menjalankan ketentuan Pasal 15 PMK ini…yaitu

Rekanan wajib melaporkan penyerahan Barang Kena Pajak dan/atau Jasa Kena Pajak sebagaimana dimaksud dalam Pasal 7 ayat (1) dalam Surat Pemberitahuan Masa Pajak Pertambahan Nilai pada kolom penyerahan yang Pajak Pertambahan Nilainya dipungut oleh pemungut Pajak Pertambahan Nilai.

Rekanan harus menginput dalam penyerahan yang PPN di pungut oleh pihak lain dengan cara menginput Pajak Keluaran Dokumen Lain.

Instansi atau Marketplace?

adapun detail lawan transaksinya adalah pihak Marketplace sebagai pemungut dari PPN.

Apakah ini berdampak pada Resitusi Pengembalian Pendahuluan yang dilakukan setiap bulan?

tidak terbit faktur 02 atau pun 03 apakah mempengaruhi permohonan resitusi… ?

Faktur 02 dan 03 terkadang disimbolkan sebagai penyerahan dengan pemungut, syarat agar permohonan restitusi PPN setiap bulan dapat dimohonkan (PKP Pasal 9 Ayat 4b)

namun sebenarnya dalam arti luasnya, tidak semata2 hanya pada faktur 02 dan 03… namun juga dokumen lainnya bisa di simbokan sebagai penyerahan ke pihak pemungut.

so, selama anda menginput penyerahan pada kolom melakukan penyerahan kepada pemungut, maka anda masih memenuhi syarat formal dengan kategori PKP yang melakukan Penyerahan Kepada Pemungut.

itulah diatas sekilas tentang penunjukan Pihak lainnya sebagai Pemungut Pajak dalam tranksasi elektronik marketplace pengadaan. semoga bermafaat jika terdapat salah mohon dikoreksi. #cmiiw

jika terdapat pertanyaan silahkan tinggalkan komentar dibawah.