Uang pesangon merupakan objek PPh Pasal 21. Berdasarkan PP 68 Tahun 2009 Uang Pesanganon yang di bayarkan sekaligus dikenakan potongan pajak PPh 21 yang bersifat final.

Per tanggal 26 Juni 2024, Peraturan Pemerintah 68 Tahun 2009 tentang tarif pph pasal 21 atas penghasilan berupa uang pesangon, uang manfaat pensiun, tunjangan hari tua, jaminan hari tua yang dibayarkan sekaligus masih berlaku.

Sebelumnya saya sudah pernah menuliskan artikel tentang PPh 21 final, Objek PPh Pasal 21 ada 2 (dua), yaitu : Honorarium yang bersumber dari APBN/APBD yang di terima oleh PNS dan Uang Pesangan yang di bayarkan sekaligus.

Uang Pesangon Sekaligus Objek PPh Pasal 21 Final

Dalam istilah perpajakan, pembayaran uang pesangon dikenal dengan dua metode pembayaran. Metode pembayaran uang pesangon dengan cara pembayaran sekaligus dan dengan cara bertahap.

Uang pesangon yang di bayarkan secara bertahap bukanlah objek PPh 21 Final melainkan objek PPh 21 non final.

Perhitungan dan pemotongan PPh 21 Final untuk uang pesangon menggunakan aplikasi ebupot PPh Pasal 21. Berikut ini tata cara penginputan bukti potong PPh 21 Uang Pesangon.

Cara Rekam Bukti Potong PPh 21 Final

langkah pertama adalah login ke situs pajak https://djponline.pajak.go.id/account/login dengan menggunakan npwp dan password djp online.

langkah kedua adalah pilih menu lapor kemudian ebupot PPh 21/26.

langkah ketiga yaitu klik menu Rekam Bukti Potong. pada halaman dashboard aplikasi ebupot pph 21/26 untuk merekam bukti potong uang pesangon, silahkan klik rekam bukti potong.

untuk merekam bukti potong pph pasal 21 yang pertama adalah masukkan identitas penerima penghasilan. identitas dapat menggunakan NPWP ataupun NIK. otomatis data akan tersedia secara otomatis apabila identitas valid dan nIK terdaftar.

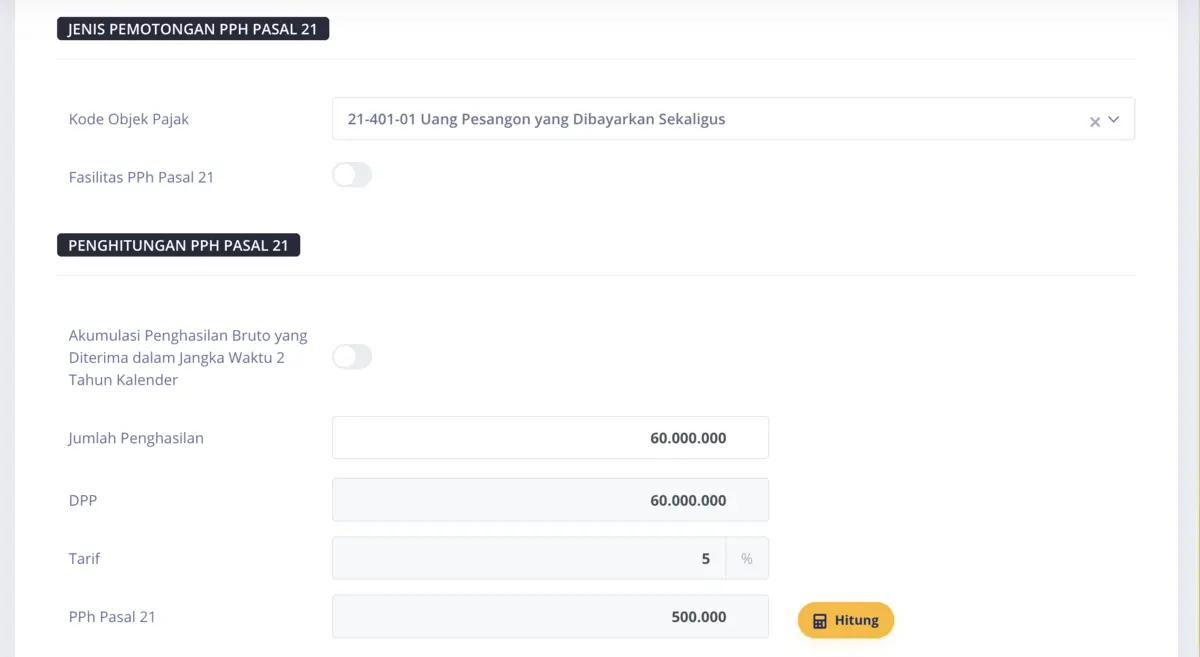

langkah ke empat : yaitu memilih objek pajak. pada saat merekam bukti potong uang pesangon maka pada kolom pemilihan kode objek pajak pilih kode objek pahak 21-401-01 yaitu Uang Pesangon Yang Dibayarkan Sekaligus.

teman teman harus memastikan lagi bahwa untuk pembayaran uang pesangon tersebut adalah sifatnya sekaligus.

berikut tampilan perekam bukti potong uang pesangon :

langkah kelima memasukkan jumlah penghasilan pada kolom penghitungan PPh Pasal 21.

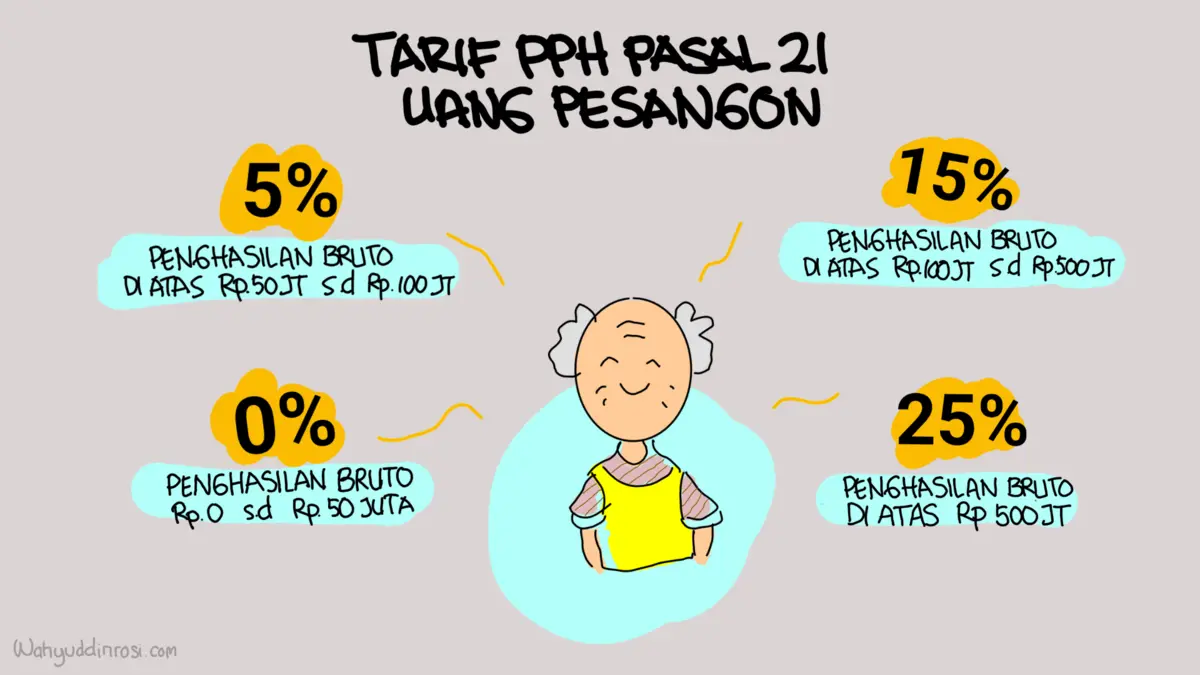

Tarif PPh Pasal 21 Uang Pesangon

Tarif pajak penghasilan untuk uang pesangon terbagi dalam 2 jenis, yaitu tarif final dan non final.

berdasarkan PP 68 Tahun 2009 tentang tarif pph pasal 21 atas penghasilan berupa uang pesangon, uang manfaat pensiun, tunjangan hari tua, jaminan hari tua yang dibayarkan sekaligus adalah sebagai berikut :

Kesimpulan

Berdasarkan PP 68 Tahun 2009, pesangon yang dibayarkan sekaligus kepada karyawan merupakan objek pph pasal 21 yang bersifat final.

tarif pph pasal 21 final uang pesangon menggunakan tarif progresif. yaitu dibawah 50jt di kenakan tarif 0% alias tidak di potong pajak. sedangkan jumlah penghasilan bruto diatas 50jt akan di kenakan tarif 5 hingga maksimal 25%.

Penerima penghasilan yang di potong pph 21 wajib diterbitkan bukti pemotongan pajak pph pasal 21 atas uang pesangonnya yang telah di potong pajak.

penghasilan yang dikenakan tarif 0% atau yang tidak ada potongan sekalipun tetap dibuatkan bukti potong pph pasal 21.

pembuatan bukti potong uang pesangon dibuat pada aplikasi djp online pada menu ebupot PPh 21/26.

kode jenis setoran pajak atas uang pesangon adalah 411121-401.

Bagi pensiunan atau karyawan yang menerima bukti potong pajak atas pesangon tersebut, melaporkannya dalam spt tahunan pribadi nya. atas penghasilan tersebut sudah bersifat final sehingga tidak akan menambah mengurangi jumlah pajak ybs diakhir tahun.

demikian cmiiw…