PPh 21 Bukan Pegawai – Pemerintah baru baru ini mengeluarkan PP 58 Tahun 2023. Ini adalah tentang tarif pemotongan PPh Pasal 21. PPh 21 atas penghasilan sehubungan dengan pekerjaan, jasa dan peserta kegiatan wajib pajak orang pribadi.

ketentuan ini mulai berlaku untuk masa pajak Januari 2024. Artinya peraturan ini adalah yang terbaru tentang PPh Pasal 21.

Peraturan ini mengubah cara perhitungan pemotongan PPh 21 yang berlaku sebelum nya.

Sehingga saat ini terdapat 2 tarif yang berlaku dalam perhitungan pemotongan PPh 21 yaitu : tarif efektif dan tarif pasal 17 UU PPh

Ketentuan ini bertujuan untuk memberikan kemudahan dan kesederhanaan pelaksanaan pemenuhan kewajiban perpajakan kepada Wajib Pajak.

Sehingga dianggap perlu dilakukan penyesuaian terhadap mekanisme pemotongan dan pengenaan Pajak Penghasilan Pasal 21

Bagi anda wajib pajak yang berstatus pemotong PPh 21 wajib mempelajari cara perhitungan pemotongan PPh 21 yang baru ini. Sehingga mulai tahun bulan januari 2024 sudah dapat mengimplementasikan dalam pemenuhan kewajibannya.

Tata cara pelaksanaan nya telah di tuangkan dalam PMK 168 Tahun 2023.

Beleid ini mengatur tentang Petunjuk pelaksanaan pemotongan pajak atas penghasilan sehubungan dengan pekerjaan, jasa, atau kegiatan orang pribadi.

PMK 168 Tahun 2023 menggantikan Peraturan Menteri Keuangan Nomor 252/PMK.03/2008. Pmk 168 Tahun 2023 tentang Petunjuk Pelaksanaan Pemotongan Pajak atas Penghasilan Sehubungan dengan Pekerjaan, Jasa, dan Kegiatan Orang Pribadi.

Yang mana belum menampung kebutuhan penyesuaian tarif pemotongan dan penghitungan pajak penghasilan Pasal 21 atas penghasilan sehubungan dengan pekerjaan, jasa, atau kegiatan orang pribadi

PMK 168 Tahun 2023 ini adalah peraturan turunan dari PP 58 Tahun 2023.

Lantas bagaimanakah cara perhitungan pemotongan pajak penghasilan PPh Pasal 21 atas penerima penghasilan yang berstatus sebagai pekerja bebas.?

Untuk lebih lengkapnya mari kita baca uraian berikut ini :

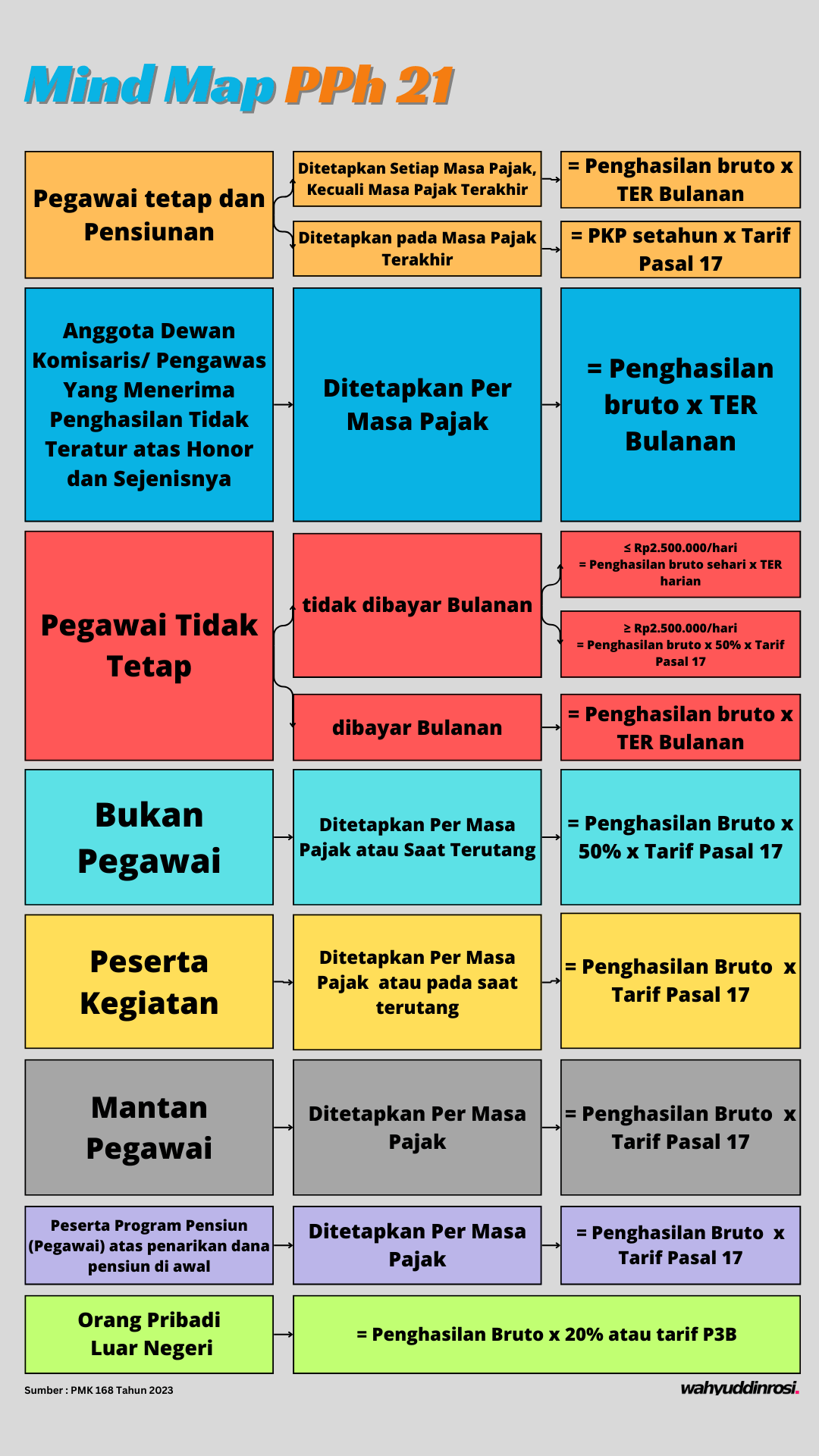

Penerima Penghasilan Bukan Pegawai

Apa yang dimaksud dengan pekerjaan bebas? berikut adalah uraiannya.

Pekerjaan Bebas adalah pekerjaan yang dilakukan oleh orang pribadi yang mempunyai keahlian khusus sebagai usaha untuk memperoleh penghasilan yang tidak terikat oleh suatu hubungan kerja.

Bukan Pegawai adalah orang pribadi selain Pegawai Tetap dan Pegawai Tidak Tetap yang memperoleh penghasilan dengan nama dan dalam bentuk apapun sebagai imbalan atas Pekerjaan Bebas atau jasa yang dilakukan berdasarkan perintah atau permintaan dari pemberi penghasilan

Pasal 5 (ayat) 1e PMK 168 tahun 2023

Imbalan yang di berikan kepada pegawai tidak tetap seperti honorarium, komisi, fee dan imbalan sejenis termasuk sebagai penghasilan yang di potong Pajak penghasilan PPh Pasal 21/26.

PPh 21 Bukan Pegawai

Bagaimana Cara Menghitung PPh 21 atas penghasilan yang di terima oleh bukan pegawai. berikut perhitungannya :

Besarnya pajak penghasilan Pasal 21 yang yang terutang dihitung dengan menggunakan tarif Pasal 17 ayat (1) huruf a Undang-Undang Pajak Penghasilan dikalikan dengan 50% (lima puluh persen) dari jumlah bruto penghasilan.

tarif yang digunakan untuk menghitung pajak penghasilan pasal 21 bukan pegawai adalah tarif Pasal 17 Undang Undang PPh. tarif yang digunakan untuk tidak menggunakan tarif efektif rata rata (TER).

Penghasilan Bruto x 50% x Tarif Pasal 17

Kalkulator PPh 21 Bukan Pegawai

perhitungan pph 21 bukan pegawai dapat menggunakan kalkulator pph 21 bukan pegawai. kalkulator ini dapat diimplementasikan dalam kertas kerja anda untuk menghitung secara massal dalam satu masa.