Faktur Pajak 090 digunakan untuk penyerahan Barang Kena Pajak atas aktiva yang semula tidak untuk diperdagangkan.

Aktiva dimaksud sebagaimana yang disebutkan dalam Pasal 16D Undang Undang PPn dan PPNBm. Yaitu aktiva yang sebelumnya tidak diperjual belikan kemudian dilakukan penyerahan oleh PKP.

Misalnya aset perusahaan yang bukan barang dagangan seperti kendaraan, mesin, peralatan dan sebagainya. dimana sebelumnya tidak dijual namun karena sesuatu hal barang tersebut di jual.

Penyerahan barang kenapa pajak berupa aktiva yang sebelumnya tidak diperjualbelikan yang dilakukan oleh PKP terutang PPN. oleh karena itu maka Pengusaha Kena Pajak menggunakan faktur dengan kode 090 sebagai bukti pemungutan PPNnya.

Bunyi Pasal 16 UU PPN sebagai berikut :

“Pajak Pertambahan Nilai dikenakan atas penyerahan Barang Kena Pajak berupa aktiva yang menurut tujuan semula tidak untuk diperjualbelikan oleh Pengusaha Kena Pajak, kecuali atas penyerahan aktiva yang Pajak Masukannya tidak dapat dikreditkan sebagaimana dimaksud dalam Pasal 9 ayat (8) huruf b dan huruf c.”

Pasal 16D Undang Undang PPN dan PPNBm

Contoh Pasal 16D Undang Undang PPN dan PPNBm

Contohnya seperti barang perlengkapan kantor, kendaraan dinas, mesin-mesin pabrik, dan lain-lain, dimana awalnya dibeli dengan maksud untuk kegiatan operasional sehari-hari dan tidak untuk diperdagangkan.

Tetapi karena alasan lain seperti sudah usang, rusak, penghapusan aset, atau ingin mengganti dengan yang baru, maka perlengkapan kantor yang lama tersebut dijual atau diserahkan kepada pihak lain.

Faktur 090 Apakah Bisa Dikreditkan?

Semua PPN masukan yang diperoleh oleh Pengusaha Kena Pajak dapat di kreditkan kecuali yang tidak dapat di kreditkan berdasarkan Pasal 9 Ayat (8) huruf b dan c pada Undang Undang PPN.

Jika perolehan aktiva atau mesin tersebut terdapat PPN (faktur pembelian) maka oleh PKP dapat mengkreditkannya sebagai pajak masukan. dengan syarat tidak masuk dalam kriteria negatif list PPN masukan yang tidak dapat dikreditkan berdasarkan ketentuan yang berlaku.

Sehingga faktur 090 bisa bisa saja di kreditkan.

Bagaimana cara mengkreditkan pajak masukan atas perolehan aktiva dengan menggunakan faktur 090? cara nya sangat mudah, sama seperti hal nya ketika merekam faktur dengan kode 010.

berikut artikel cara merekam faktur masukan.

Baca Juga : Cara Merekam Faktur Pajak Masukan

Cara Membuat Faktut Pajak 090

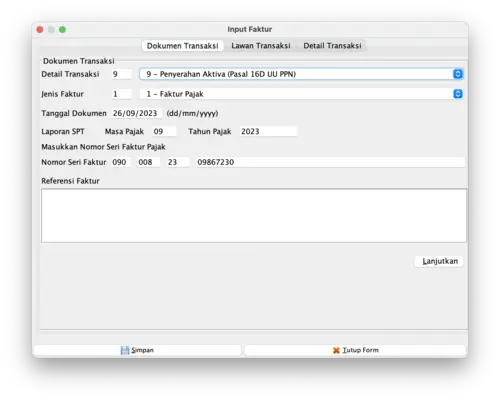

Cara membuat faktur pajak dengan kode 090 pada aplikasi efaktur 3.2 sangat mudah.

Pada menu administrasi faktur pilih > faktur pajak keluaran.

Pada detai transaksi silahkan pilih kode 090 – yaitu Penyerahan Aktiva Pasal 16D UU PPN

Langkash selanjutnya adalah merekam lawan transaksi dan detail transaksi seperti hal merekam faktur biasanyanya.

langkah terakhir adalah melakukan upload efaktur agar mendapatkan aprroval dari Direktorat Jenderal Pajak.

Untuk pembuatan faktur agar mengacu pada aturan dan ketentuan faktur sebagaimana diatur dalam PER-03 Tahun 2022

itulah diatas hal hal yang perlu anda ketahui tentang apa dari penggunaan faktur dengan kode 090.