Kenapa PPh kurang bayar dokter di spt tahunan tahun ini naik? Dokter yang memperoleh penghasilan dari jasa praktik baik di klinik atau di rumah sakit mengalami hal ini, yaitu jumlah kurang bayar PPh akhir tahun di SPT lebih tinggi dari tahun lalu.

PMK 186 Tahun 2023

Hal ini disebabkan karena berlakunya Peraturan Menteri Keuangan Nomor 186 Tahun 2023 tentang Petunjuk Pemotongan Pajak sehubungan dengan Pekerjaan, Jasa atau Kegiatan Orang Pribadi. Peraturan ini menggantikan PMK 252/PMK.03/2008 tentang Petunjuk Pelaksanaan Pemotongan Pajak atas Penghasilan Sehubungan dengan Pekerjaan, Jasa, dan Kegiatan Orang Pribadi yang mana belum menampung kebutuhan penyesuaian tarif pemotongan dan penghitungan pajak penghasilan Pasal 21 atas penghasilan sehubungan dengan pekerjaan, jasa, atau kegiatan orang pribadi.

PMK 186 Tahun 2024 yang berlaku sejak 1 januari tahun 2024 mengakibatkan potongan PPh Bulanan atas penghasilan jasa yang di terima setiap bulan oleh penerima penghasilan mengalami perubahan dari sisi penggunaan tarif.

Dalam sebuah livestream, Direktorat Jenderal Pajak (DJP) menyatakan bahwa peraturan baru ini menurunkan nilai PPh Pasal 21 yang dipotong, sehingga meningkatkan PPh yang harus dibayar oleh dokter sebelum menyampaikan SPT Tahunan.

Akibatnya perhitungan pajak akhir tahun 2024 lebih besar karena kredit pajak yang di potong lebih kecil jika dibandingkan dengan tahun lalu.

Potongan Lebih Kecil

Pada PMK 186 ini, dasar perhitungan PPh 21 tidak lagi mengakumulasi penghasilan bulan bulan sebelumnya. Pengasilan yang dihitung hanya pada penghasilan bulan tersebut. sehingga tarifnya pasal 17 menjadi rata, alias tidak progresif. sehingga mengakibatkan tarifnya lebih kecil dan potongan pajaknya lebih kecil.

Sebelum PMK 186 ini berlaku, Tarif PPh Pasal 17 untuk jasa mempertimbangkan penghasilan bulan sebelumnya. sehingga berlaku tarif progresif PPh Pasal 17 atas penghasilan atas jasa tersebut.

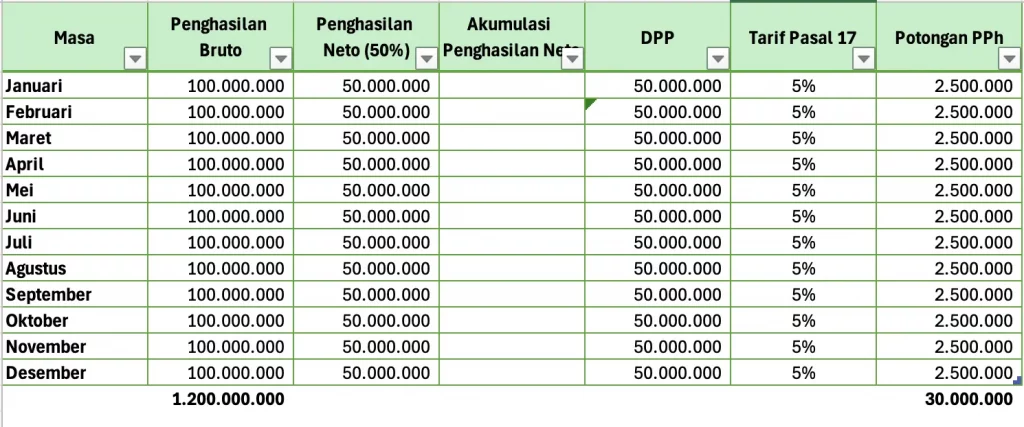

Perhitungan Potongan PPh 21 Atas Jasa Dokter

Perhitungan potongan PPh Pasal 21 pada suatu masa atas Jasa Dokter adalah sebagai berikut :

Sebelum PMK 186 Tahun 2023 :

PPh Pasal 21 = Penghasilan Bruto x 50% x Tarif Pasal 17 (progresif) memperhitungkan akumulasi penghasilan pada bulan berikut nya.

Setelah PMK 186 Tahun 2023 berlaku :

PPh Pasal 21 = Penghasilan Bruto x 50% x Tarif Pasal 17 (Progresif) tidak memperhitungkan penghasilan masa masa sebelumnya.

Pada lapisan penghasilan tertentu, PMK ini mengakibatkan adanya penurunan potongan PPh 21.

Contoh Perbandingan Potongan PPh Jasa Dokter

Download Kertas Kerja nya disini

Pajak Penghasilan Setahun

Potongan PPh Pasal 21 setiap bulan yang di terima oleh dokter bukanlah cerminan pajak penghasilan yang terutang dalam satu tahun. Wajib Pajak orang pribadi termasuk dokter wajib menghitung pajak penghasilannya dalam SPT Tahunan dalam versi satu tahun.

Pajak penghasilan setahun bisa saja terjadi kelebihan potong/setor sehingga negara harus mengembalikannya, atau sebaliknya malah terdapat kekurangan setor yang mana harus disetorkan pada saat pelaporan SPT Tahunan.

Potongan pajak PPH 21 yang dilakukan oleh pemberi penghasilan merupakan kredit pajak (pengurang pajak tahunan). sehingga semakin besar kredit pajaknya maka semakin kecil potensi kurang bayarnya di akhir tahun.

Mantap sangat membantu