Latar Belakang Implementasi

Pada awal tahun 2025, pemerintah Indonesia meluncurkan Peraturan Menteri Keuangan (PMK) No. 131 Tahun 2024, sebuah regulasi yang dirancang untuk merevisi sistem Pajak Pertambahan Nilai (PPN) di negeri kita.

Regulasi ini bertujuan untuk meningkatkan efektivitas dan keadilan dalam aplikasi pajak, terutama dalam konteks tarif PPN yang dikenakan kepada berbagai jenis barang dan jasa.

Struktur Tariff PPN Baru

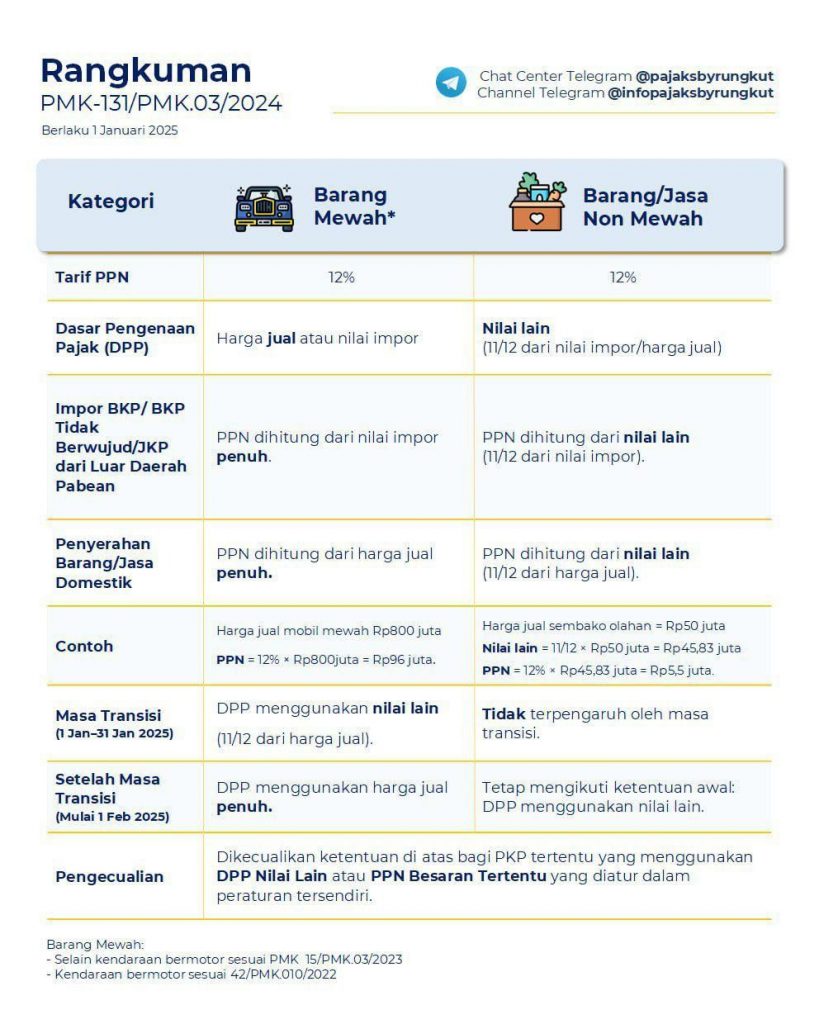

Salah satu elemen utama dari PMK 131/2024 adalah struktur tariff PPN yang direvisi. Secara spesifik, tarif PPN sebesar 12% akan diterapkan khusus untuk barang-barang mewah.

Definisi barang mewah ini mencakup beberapa kategori, termasuk kendaraan bermotor, hunian mewah, yacht, senjata api, dan lain-lain, yang biasanya digunakan oleh kalangan masyarakat berpenghasilan tinggi.

Namun, untuk barang dan jasa non-mewah, tarif PPN tetaplah 11%. Aplikasi tarif ini didasarkan pada nilai lain sebesar 11/12 dari harga jual atau nilai impor. Hal ini berarti bahwa pajak masukan atas perolehan barang/kendaraan dapat dikreditkan sesuai dengan ketentuan yang berlaku.

Transisi Tarif PPN

Implementasi tarif PPN baru ini tidak langsung berlaku pada semua aspek. Ada masa transisi yang ditetapkan untuk memfasilitasi proses adaptasi bagi pelaku usaha. Mulai tanggal 1 Januari 2025 hingga 31 Januari 2025, PPN yang terutang dihitung dengan cara mengalikan tarif 12% dengan Dasar Pengenaan Pajak (DPP) berupa nilai lain sebesar 11/12 dari harga jual. Setelah itu, mulai tanggal 1 Februari 2025, PPN yang terutang dihitung dengan cara mengalikan tarif 12% dengan DPP berupa harga jual atau nilai impor.

Keadilan dalam Sistem Perpajakan

Tujuan utama dari revisi tarif PPN ini adalah untuk menciptakan keadilan dalam sistem perpajakan. Dengan demikian, pajak yang dikeluarkan akan lebih proporsional terhadap kemampuan bayar individu atau badan usaha. Pemerintah ingin memastikan bahwa pajak tidak menjadi beban yang berat bagi masyarakat umum, terutama bagi kelompok ekonomi yang lebih lemah.

Implikasi bagi Pelaku Usaha

Pelaku usaha harus memperbarui sistem pencatatan dan pelaporan pajak mereka untuk memastikan kepatuhan terhadap ketentuan baru ini. Mereka perlu memahami bagaimana pengaruh perubahan tarif ini terhadap harga jual produk dan daya saing di pasar. Selain itu, mereka harus siap mengadaptasi metode hitung pajak yang lebih kompleks demi menghindari kesalahan administratif yang potensial.

Kesimpulan

PMK 131 Tahun 2024 merupakan langkah strategis pemerintah dalam memperbaiki sistem perpajakan di Indonesia. Dengan penetapan tarif PPN baru yang lebih progresif, diharapkan dapat tercipta keadilan dalam beban pajak serta meningkatkan penerimaan negara.

Melalui sosialisasi yang efektif dan penyesuaian yang tepat, diharapkan implementasi PMK ini dapat berjalan lancar dan memberikan manfaat bagi semua pihak.

—

Dengan demikian, PMK 131 Tahun 2024 bukan hanya sekadar revisi teknis, namun juga merupakan langkah besar menuju sistem perpajakan yang lebih adil dan efektif.

Kendaraan bermotor sebagaimana diatur dalam PMK-141/PMK.010/2021 sebagaimana telah diubah dengan PMK-42/2022;

Hunian mewah seperti rumah mewah, apartemen, kondominium, townhouse, dan sejenisnya dengan harga jual sebesar Rp30.000.000.000,00 (tiga

puluh miliar rupiah) atau lebih;

Balon udara dan balon udara yang dapat dikemudikan, pesawat udara lainnya tanpa tenaga penggerak;

Peluru senjata api dan senjata api lainnya, kecuali untuk keperluan negara, tidak termasuk peluru senapan angin;

Helikopter, pesawat udara dan kendaraan udara lainnya;

Senjata artileri, revolver, pistol, dan senjata api lainnya yang dioperasikan dengan penembakan bahan peledak;

Kapal pesiar, kapal ekskursi, dan kendaraan air semacam itu terutama dirancang untuk pengangkutan orang, kapal feri dari semua jenis, kecuali untuk kepentingan negara atau angkutan umum;

Yacht, kecuali untuk kepentingan negara atau angkutan umum atau usaha pariwisata.

Sesuai pengaturan dalam pasal 7 ayat (1) huruf b UU PPN, tarif PPN adalah 12%. Namun, melalui PMK-131 Tahun 2024, dengan pengaturan Dasar Pengenaan Pajak (DPP) Nilai Lain sebesar 11/12 dari nilai impor, harga jual, atau penggantian atas transaksi impor BKP nonmewah, penyerahan BKP

nonmewah, penyerahan JKP, dan pemanfaatan BKPTB/JKP dari luar Daerah Pabean, maka tarif efektif PPN menjadi tetap 11%.

Untuk penyerahan BKP mewah, DPP tetap dihitung penuh.

Nilai penyerahan BKP = Rp1.000.000

DPP nilai lain (11/12 x Rp1.000.000) = Rp916.667

PPN terutang (12% x Rp916.667) = Rp110.000

Comments 1